El desastre de operación del Santander con el TotalBank

Mientras Saracho paró la venta de TotalBank al chileno BCI por 540 millones el día antes de intervenir al Popular porque consideraba que se trataba de una mala operación, el Santander lo vende por 50 millones menos y se considera una gran operación

La familia del Santander (el Grupo, el Banco y los medios controlados) parece estar de enhorabuena por el cierre de la operación de venta del banco americano del Popular: TotalBank. Nada más lejos de la realidad puesto que se trata de una operación nefasta en la que el grupo chileno BCI se está aprovechando de las necesidades de hacer caja que tiene el Santander para poder presentar unas cuentas a final de año que enmascaren la verdadera realidad de la entidad presidida por Ana Patricia Botín.

Tal y como publicó Diario16 hace unas semanas, un día antes de la intervención Emilio Saracho recibió una carta firmada por el presidente del banco chileno BCI en el que finalizaba las negociaciones porque el Popular veía un precio insuficiente los 540 millones de dólares más 15 que ofrecían los chilenos. Ahora el Santander cierra la operación en 444 millones de euros y todo parece indicar que se trata de una gran operación.

El Popular hubiera obtenido unas plusvalías superiores si Saracho lo hubiera vendido en el mes de junio, lo que hubiese dado, además, una inyección de liquidez importante. Sin embargo, no podía ser porque le fecha de la declaración de la inviabilidad y la intervención ya estaba fijada. Por otro lado, el propio Saracho, al igual que hizo con las ofertas de Barclays y Deutsche Bank ocultó el hecho al Consejo de Administración celebrado el mismo día en que se recibió la notificación de BCI.

Carta BCI AnversoCarta BCI Reverso

Por otro lado, sigue sorprendiendo, aun siendo conocido, el poder que tiene el Santander sobre los medios de comunicación españoles. A través de la deuda o de sus participaciones tiene controlados a todas las cabeceras históricas…, salvo esta, como es lógico. Es sorprendente que medios tan serios e influyentes como el que fue llamado el medio del socialismo español y ahora pertenece a las élites de este «País» publiquen la noticia de la venta del TotalBank planteándolo como una gran operación, cuando, tal y como hemos afirmado en estas páginas no lo es por las dos razones expuestas, es decir, porque se rechazó un precio mayor en junio y porque lo que entonces no era una buena operación una venta por menor precio jamás puede ser mejor.

En la presentación del libro de Manuel Domínguez Moreno, Banco Popular. Una operación diabólica, los asistentes preguntaron y se sorprendían precisamente del comportamiento de los medios ante la operación que llevó al Santander a comprar por un euro a la sexta entidad española.

Además de otros puntos que ya hemos tratado en artículos anteriores, la venta de TotalBank demuestra que el Popular no era una entidad inviable ni, por supuesto, que tenía un valor de un euro. Había otras razones. Ustedes ya las saben.

La venta de TotalBank confirma la estrategia de desvalorización del Popular por parte de Saracho

La noticia de la venta de TotalBank confirma al 100 por cien la estrategia de paralización del Plan de Negocio por parte de Saracho con la clara intención de desvalorizar el Banco y provocar una operación corporativa a bajo precio (ampliación o venta)

Tal y como consta en el acta del 17 de enero de 2.017, a la que Diario16 ha tenido acceso, la información al Consejo de Administración y ante Emilio Saracho —Presidente ejerciente in pectore— de la posibilidad real de vender TotalBank, el banco en EEUU del Popular, con precios realmente atractivos, dado que después de haber invertido unos 300 millones de euros en el banco de Florida, existía la posibilidad real de venderlo por alrededor de 500 millones de euros, obteniendo, por tanto, una importante plusvalía con un beneficio para el Banco Popular muy relevante, más aún con la puesta en valor de su oficina de representación vía el Banco Popular en República Dominicana, que cumplía la condición de no ser una actividad estratégica (suponía el 2% de los activos totales del Grupo) y una mejora muy relevante del capital, puesto que podía acercase a los 75 puntos básicos con esa sola desinversión.

Emilio Saracho dijo que esas cosas las decidiría él cuando quisiese. Ángel Ron le informo de que el efecto Trumppasaría y que el cambio dólar/euro perjudicaría si se no se tomaba la decisión en aquellos momentos, la cual se podía cerrar rápidamente durante el mes de febrero o marzo.

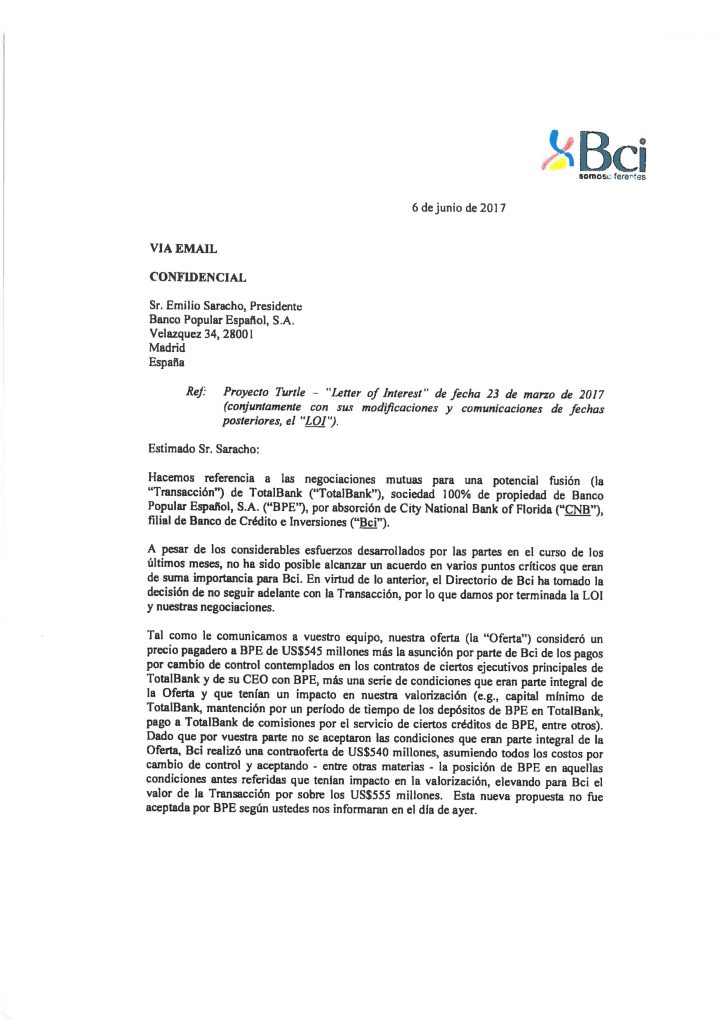

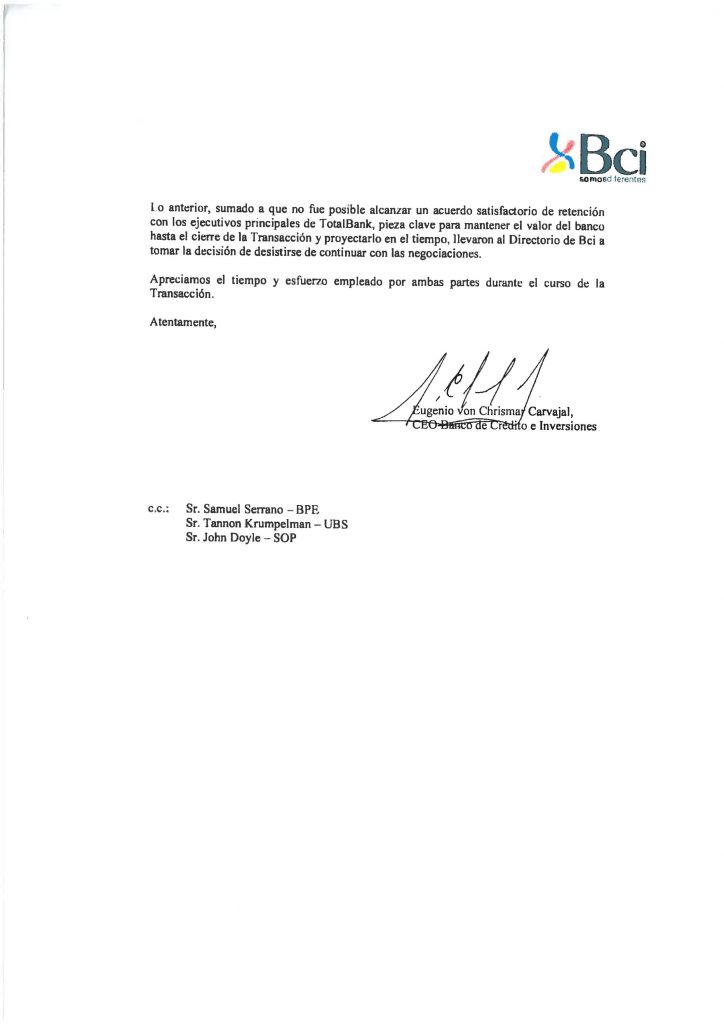

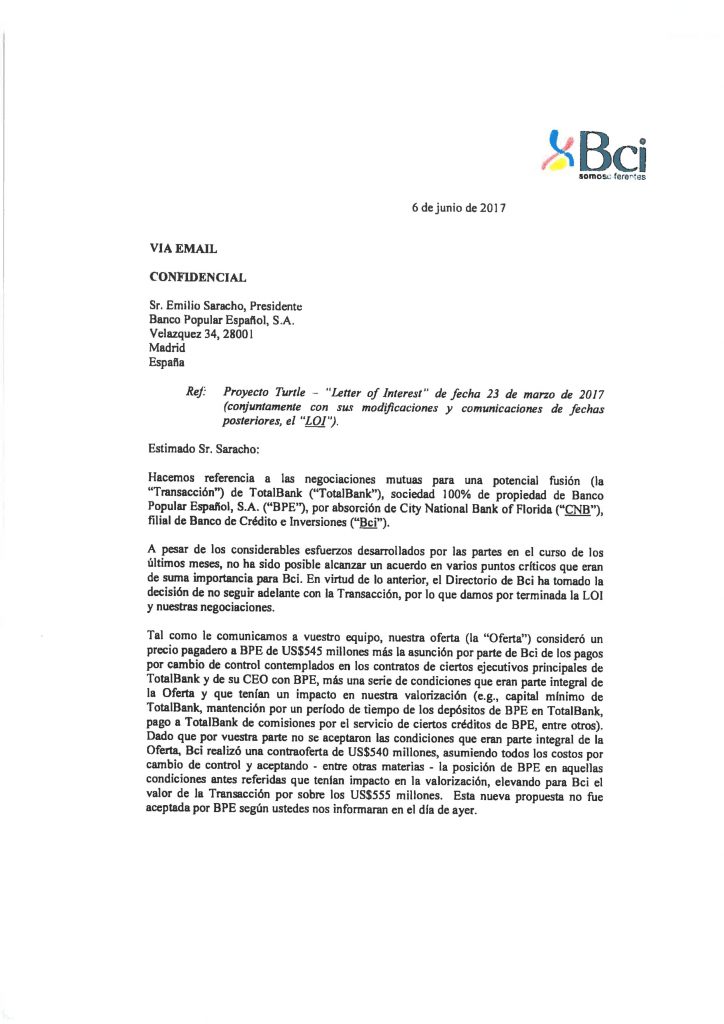

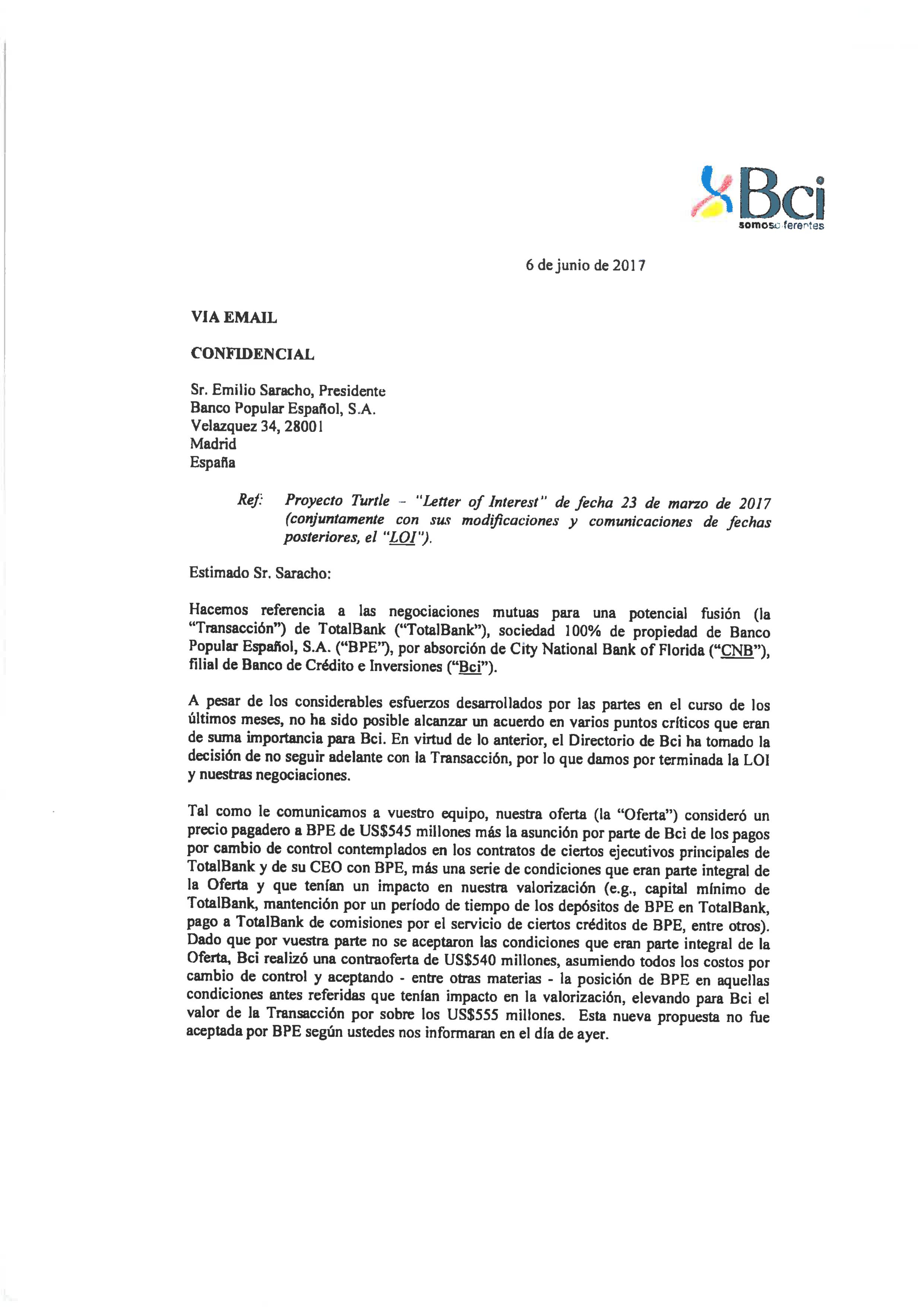

Posteriormente, Diario16 tuvo acceso a un documento que fue publicado el 14 de noviembre de 2017. Esa carta del banco chileno BCI iba dirigida al presidente Emilio Saracho y hacía referencia a la oferta rechazada por Saracho sobre TotalBank valorada en 555 millones de dólares. La carta está publicada íntegramente.

Carta BCI AnversoCarta BCI Reverso

Ayer, día 1 de diciembre de 2017, el Banco Santander anunció la venta de TotalBank al mismo banco chileno, por un importe similar al ofrecido a Saracho y que éste rechazó. El precio de la transacción anunciada fue de 528 millones de dólares, con una ganancia para el Banco Popular de 170 millones de euros y un impacto positivo en el capital de 60 puntos básicos y, por consiguiente, una mejora considerable de las cifras de solvencia.

Si Saracho hubiera vendido TotalBank cuando tuvo oportunidad hubiese sido una demostración al mercado de la capacidad del Banco Popular de ejecutar el Plan de Negocio. Adicionalmente, la ejecución de Sunrise y la venta de la participación en Wizink, valorado en su totalidad entre 2.300 (UBS) y 3.000 millones de euros (BARCLAYS) hubiese puesto al Popular en una situación privilegiada para atender las dificultades que hoy plantea el negocio bancario, cumpliendo sobradamente los requerimientos normativos de capital. Finalmente habría que recordar que en enero existían posibilidades ciertas de haber obtenido un precio mayor y, por tanto, una plusvalía más relevante y un mayor impacto en el capital. En enero de 2017, el cambio euro/dólar hubiese supuesto para el popular que el precio acordado finalmente fuese de alrededor de 495 millones de euros: 220 millones de ganancias vs 170 y 400. Millones largos de ahorro de capital (70 puntos básicos). ¡¡Una pasta!!

18.000 millones: el primer botín que obtiene el Santander del Popular

El Santander ya ha contabilizado a su favor un total de 17.849,82 millones de euros por los créditos fiscales monetizados, venta de activos no corrientes, inversiones en negocios conjuntos y asociados y efectivos de otros bancos, pero la cantidad llegará a alcanzar los 43.000 millones en el corto plazo

Distintos auditores y expertos en contabilidad bancaria independientes de diferentes países, tanto de la UE como de los Estados Unidos, recibieron el encargo de Diario16 de analizar las cuentas del Santander y del Popular, tanto antes como, sobre todo, después de la intervención del 7 de junio. Las conclusiones que hemos recibido son bastante esclarecedoras respecto a lo que venimos publicando en este medio en referencia a que la operación del Popular se realizó con un único fin: rescatar a la entidad presidida por Ana Patricia Botín.

Los datos son escalofriantes. En base a los créditos fiscales del Popular que ha ya han sido monetizados, el Santander se ha embolsado 1.158 millones de euros. Por el concepto de ventas de activos no corrientes la entidad cántabra ya ha contabilizado en sus cuentas 6.980 millones de euros. En referencia a efectivos de otros bancos el Santander ya ha contabilizado 4.310 millones de euros. Finalmente, en base a negocios conjuntos y asociados, la entidad cántabra se ha embolsado 5.400 millones de euros. En total, desde la intervención, es decir, transcurridos menos de seis meses, el Santander ha obtenido casi 18.000 millones de euros del Popular (17.849.820.000).

Estos datos nos llevan a la conclusión de que la situación real del Popular no era tan grave como los promotores de la operación quisieron hacer ver, por más que Emilio Saracho, al servicio de la entidad presidida por Ana Patricia Botín, presentara en la última reunión del Consejo de Administración del Popular que el banco no tenía otra salida que declararse inviable, siguiendo las instrucciones que le enviaron al secretario del Consejo desde el despacho de abogados de referencia del Santander. No hay más que recordar que Barclays, en su oferta para ampliar capital por 4.000 millones de euros, reconocía que hacían su ofrecimiento porque el Popular era una entidad viable, solvente y con liquidez.

Gracias a esa inyección de dinero el Santander está pudiendo arreglar sus cuentas, tal y como se demuestra en la provisión de 600 millones de euros de Santander Consumer USA Holdings (SCUSA) por los menores beneficios previstos en la filial estadounidense, a lo que hay que añadir la salida definitiva de SCUSA de Thomas Dundon tras adquirir el Santander su participación en la entidad por un valor de 713 millones. En total, más de 1.300 millones que ahora que tiene el dinero que le está aportando el Popular puede utilizar para «tapar agujeros», como ocurre el día de la Lotería de Navidad a quienes les toca el Gordo. A Ana Patricia Botín el Gordo le cayó el día 7 de junio. ¿Cuál será el próximo lugar donde el Santander tendrá que provisionar para arreglar sus cuentas? ¿Reino Unido? ¿Alemania? Lo sabremos en breve porque el ejercicio 2.017 está finalizando y el Santander, al ser una entidad cotizada, estará obligado a facilitar esa información a los órganos reguladores correspondientes.

Sin embargo, esos casi 18.000 millones no es la única cantidad que se anotará el Santander. Según las conclusiones de estos expertos independientes de diferentes países, a final de año la cantidad constituirá más del doble, concretamente 25.697 millones de euros más, correspondiente a la operación con BlackStone, con la liberalización de provisiones del Popular y los créditos fiscales que quedan por monetizar.

Por tanto, el Santander podrá anotar en su contabilidad de final de año un total de 43.547 millones de euros, una cantidad que, evidentemente, el Santander tenía en sus estimaciones, una cantidad que le salvará de perder su categoría de banco sistémico mundial. Hay que recordar un dato que demuestra la deriva de la entidad cántabra desde que Ana Patricia Botín se hizo con la presidencia: sólo ha incrementado el beneficio en 360 millones de euros.

Estos datos demuestran claramente que el Popular no era un banco zombicomo afirmó el ministro Luis de Guindos, sino que disponía de recursos suficientes como para poder salir de la situación en la que se encontraba gracias a los movimientos de Emilio Saracho y de todos los cómplices que le ayudaron a perder un 62% de su cotización y más de 15.000 millones de euros en depósitos. ¿Esto no lo vieron la JUR, el FROB, el Banco de España, la CNMV y el Ministerio de Economía? Más bien, prefirieron no verlo porque el fin no era otro que salvar al Santander aunque para ello hubiese que arruinar a más de 305.000 familias.

La presunta estafa de Joaquín Hervada en el caso Popular (I)

El secretario del Consejo de Administración del Popular fue una pieza fundamental para que nada se interpusiera en los planes de Saracho y que la entidad fuera intervenida y entregada al Santander por un euro

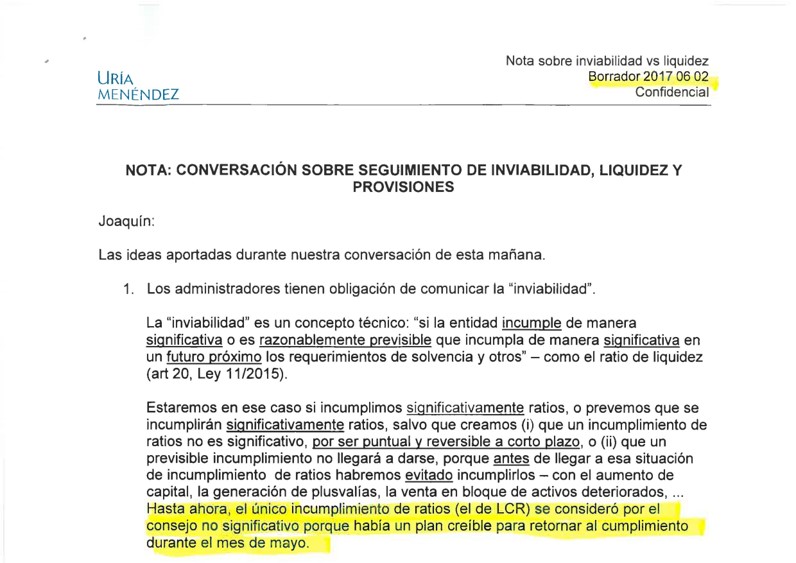

El viernes 2 de junio Joaquín Hervada Yáñez hizo una llamada de teléfono al despacho de referencia del Banco Santander, Uría Menéndez. En esa comunicación telefónica se pidieron las instrucciones necesarias para que Emilio Saracho declarara la inviabilidad del Banco Popular. ¿Por qué llamó a ese despacho y no a otros de los que tenía contratados el Popular o, directamente, pidió un informe a sus propios servicios jurídicos? La respuesta a esta pregunta es tan obvia que casi da vergüenza responderla, sobre todo con todo lo que ocurrió en los días posteriores.

La principal conclusión que se saca de este hecho es que Saracho no iba a esperar más e iba a declarar que el Popular era inviable, que necesitaba ser intervenido por la Junta Única de Resolución. Apenas diez días antes Elke König, presidenta del Mecanismo Único de Resolución, declaró en la cadena de televisión Bloomberg que el Popular estaba en vigilancia y el día 30 la agencia Reuters filtró esas declaraciones que dejaban claro que la sexta entidad bancaria del país podía ser intervenida en cualquier momento.

Tanto Saracho, como Escrig, como Hervada ya tenían información acerca de que grandes bancos extranjeros iban a realizar ofertas para afrontar una ampliación de capital urgente, aunque no se hubieran recibido las correspondientes comunicaciones.

Día 2 de junio, viernes. Hervada habla con Uría y Menéndez y esa conversación telefónica es transcrita y enviada al Popular. Ahí se dan las instrucciones de lo que tendría que hacer Saracho para declarar la inviabilidad de la entidad. Día 2 de junio. Aún no se habían producido las salidas de depósitos por valor de 14.000 millones de euros que se produjeron a partir del lunes siguiente.

Antes de entrar en materia recordemos que Joaquín Hervada Yáñez sustituyó a Francisco Aparicio Valls como secretario del Consejo de Administración. Aparicio fue destituido por Saracho tras hacer su trabajo y, ante las filtraciones interesadas a principio del mes de mayo en las que se afirmó que el Popular estaba quebrado, remitir una carta a la CNMV en la que se indicaba que la noticia publicada no era cierta. En concreto remitió a la Comisión tres hechos relevantes los días 11, 15 y 16 de mayo desmintiendo informaciones que provocaban una salida de depósitos y una bajada importante del precio de la acción. El día 17 de mayo Popular remite un nuevo hecho relevante que ya no va firmado por Aparicio. El 19 de mayo Hervada es nombrado secretario del Consejo por Saracho.

Volvamos al 2 de junio. La conversación, según el documento del que disponemos en Diario16, se realiza entre Joaquín Hervada y una persona de Uría Menéndez que firma como «Juanmi», por lo que sólo puede ser Juan Miguel Goenechea, socio del bufete desde el año 1990 y experto en derecho bancario, fusiones, adquisiciones y capital riesgo.

El documento va titulado como «Conversación sobre seguimiento de inviabilidad, liquidez y provisiones», y en él se explica que la inviabilidad sólo se podría aplicar si la «entidad de manera significativa o es razonablemente previsible que incumpla de manera significativa en un futuro próximo los requerimientos de solvencia». En la última reunión del Consejo de Administración el propio Saracho reconoce que el Popular está cumpliendo con sus compromisos. Además, desde Uría se hace mucho hincapié en que hasta ese momento «el único incumplimiento de ratios se consideró por el Consejo no significativo porque había un plan para retornar al cumplimiento durante el mes de mayo».

Por otro lado, se afirma que «si con las previsiones de salidas de liquidez creemos que un futuro cercano el banco podría no ser capaz de cumplir con sus obligaciones a pesar del ELA y del resto de medidas correctoras que se están implementando, estaríamos en esta situación [inviabilidad]». Hablan de salidas de liquidez previstas. ¿Ya sabían que a partir del lunes 5 de junio se iba a producir una estampida de depósitos institucionales por valor de 14.000 millones de euros?

Esta comunicación telefónica indica que se estaban dando los pasos finales de cara a la intervención y las instrucciones respecto a la declaración de la inviabilidad recibidas por Joaquín Hervada, aun no cumpliendo con los requisitos explicados por el despacho de abogados, demuestran que se trataba de una operación diseñada de antemano.

Hay que recordar dos aspectos fundamentales teniendo en cuenta el día en que se produjo la conversación: en primer lugar, Uría y Menéndez es el despacho de referencia del Santander; en segundo lugar, hacía dos semanas que se supo que CaixaBank tenía preparados 4.000 millones de euros para acceder a la subasta del Popular, algo que no se podía permitir porque el único que podía hacerse con la sexta entidad española era el Santander.

En el próximo artículo daremos cuenta y analizaremos las instrucciones recibidas por Hervada.

A mediados del mes de mayo el sistema financiero español ya tenía claro que el Banco Popular iba a caer tarde o temprano. Todas las entidades estaban preparando sus recursos para afrontar una operación corporativa.

Aunque Saracho tenía como objetivo que cualquier movimiento corporativo de alguna de las entidades españolas o extranjeras debía ser parado porque sólo el Santander podía hacerse con el Banco Popular al menor precio posible, no podía evitar que las entidades hicieran sus cálculos, incluso que pudieran presentar ofertas, ya fuera para una fusión, para una compra o para inyectar capital en una ampliación. Ya estaba él, Joaquín Hervada Yáñez, el despacho Uría Menéndez, dirigidos por Ana Patricia Botín, Rodrigo Echenique, con la colaboración de Luis de Guindos y sus instituciones, para obviarlas o para rechazarlas. ¿Dónde estaba el Congreso de los Diputados y, en concreto, las bancadas del PSOE, del Partido Popular y de Ciudadanos? El ejemplo de que esto fue así lo tenemos en cómo no comunicó al Consejo de Administración las ofertas para la ampliación de Barclays y de Deutsche Bank.

Hay que recordar que en aquellos días del mes de mayo, cuando el valor en bolsa del Popular se estaba desplomando y la única opción para salvar a la sexta entidad española era que fuera vendido a alguno de los otros cinco bancos, todo parecía que iba encaminado a que Bankia fuese quien se hiciera con el Popular, a pesar de que la entidad estaba inmersa en las negociaciones para la fusión con BMN. Evidentemente, todo esto formaba parte de la estrategia de Luis de Guindos para distraer la atención y, por lógica, José Ignacio Goirigolzarri, un banquero responsable, no veía clara la operación por más que se le vendiera que era un negocio seguro porque la rentabilidad estaba asegurada en el corto plazo, tal y como estamos viendo con el beneficio que está sacando el Santander.

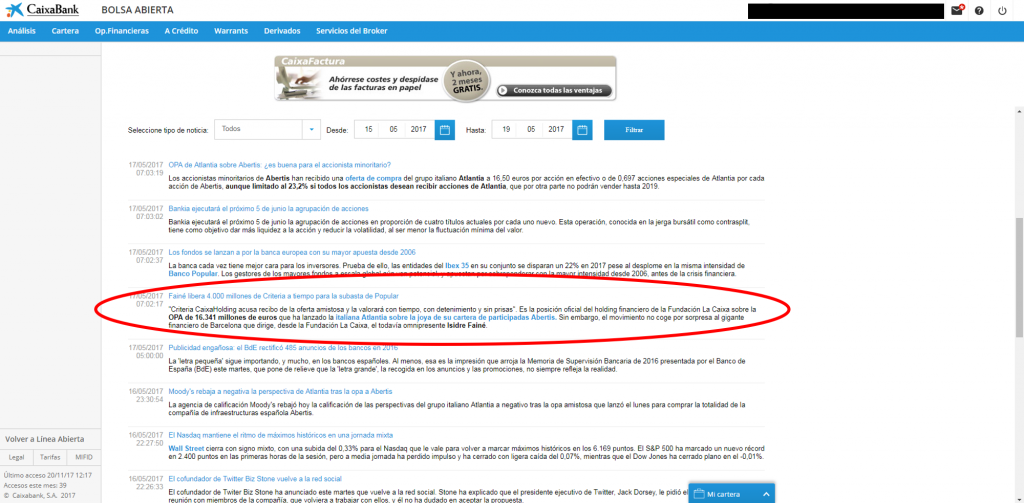

No obstante, sí que había quien estaba dispuesto a acudir a la subasta en caso de que el Popular fuera intervenido: Criteria Caixa. El día 16 de mayo Isidre Fainé tenía previsto desbloquear 4.000 millones de euros de la OPA de Atlantia sobre Abertis para participar en el proceso corporativo de venta del Popular.

En aquellos días, Emilio Saracho afirmó que el proceso de venta era urgente, un proceso que había sido encargado a JP Morgan y a Lazard. El tiempo ha demostrado que no había ningún interés de ejecutar dicho proceso salvo que hubiera sido el Santander el que hubiese realizado alguna oferta que, en mayo, se estimaba que sería atractiva a partir de un precio de la acción inferior a 0,50 euros.

Es importante el hecho de que Criteria Caixa tuviera desbloqueados esos 4.000 millones de euros, puesto que desmonta la teoría de quienes afirman sin ningún tipo de rubor que el Santander salvó la quiebra del Popular. Se ha afirmado que en la subasta que se celebró en la madrugada del 6 al 7 de junio no hubo ninguna oferta positiva y que el precio de un euro ofrecido por el Santander era un justiprecio adecuado por la situación que tenía el banco según el informe provisional y «ultra secreto» de Deloitte, hoy procesado por el caso Bankia y, probablemente, antes que después, también lo será por esta operación y otras de las que informaremos durante la época en que Miguel Zorita fue presidente de Deleoitte y auditaba al Santander. Teniendo Criteria Caixa y, por ende, CaixaBank ese dinero dispuesto para la compra…, ¿quién afirma que no había ofertas positivas? La diferencia entre 4.000 millones de CaixaBank y el euro que pagó el Santander es importante.

El desbloqueo de esos 4.000 millones fue publicado en el portal «Bolsa Abierta» de CaixaBank, un espacio web donde operan profesionales del mercado de valores y es el centro de operaciones de compra y venta de valores con toda la información a tiempo real además de la valoración de los gestores de fondo de CaixaBank y los analistas especializados. Sin embargo, fue eliminada al día siguiente.

Esta información aparecida en un portal de inversores hizo que muchas personas compraran acciones del banco porque el hecho de que ya se tuviera el dinero preparado para entrar en la subasta indicaba que el Popular tenía solución. Súbitamente se retiró toda la información al respecto, lo que puede considerarse como una clara manipulación gestada por quienes estaban implicados en la operación que debía finalizar con la compra del Popular por el Santander al menor precio posible.

¿Hubo presiones políticas, institucionales, financieras o se negoció con CaixaBank algún tipo de prebenda oficial para que se retirara y dejara el campo libre al Santander? Todo indica que pudo ocurrir así ya que se desbloquearan esos 4.000 millones indicaba que había un claro interés de compra por parte de la entidad catalana, sobre todo porque, ese 16 de mayo el valor en bolsa del Popular era de 3.000 millones. CaixaBank estaba claramente interesada en el Popular y, evidentemente, había que evitar por todos los medios que, en primer lugar, hiciera una oferta formal, lo que hubiera convertido a CaixaBank en el primer banco en España y en el tercer valor del IBEX35 con más de medio billón de euros en activos y, en segundo lugar, que ese interés se hiciera público. El Santander no lo podía permitir.

La opción de que Criteria Caixa se hiciera con el Popular o se convirtiera en su accionista de referencia recapitalizando a la entidad hubiera sido, además, menos traumática que una hipotética adquisición por parte de BBVA, de la propia CaixaBank o, por supuesto, que el Santander y la solución que se tomó.

CaixaBank, Barclays, Deutsche Bank, son algunas de las entidades que estaban dispuesta a aportar, ya fuera a través de operación corporativa, de una inyección de capital o de ampliación de capital, casualmente, la misma cantidad, 4.000 millones. Que bancos tan importantes los citados estuvieran interesados demuestra, en primer lugar, que no existía la inviabilidad que Emilio Saracho defendió en la última reunión del Consejo de Administración y que remitió en la carta presuntamente falsa a la JUR; en segundo lugar, los escenarios negativos de Deloitte sobre los que se tomó la decisión de intervenir al Popular no se correspondían con la realidad del banco; en tercer lugar, el Santander sólo tenía interés en hacerse con el Popular de manera gratuita porque la ampliación de capital fue realizada por el Santander la necesitaba —recordemos el informe de Barenberg publicado en mayo en el que la agencia alemana afirmaba que el banco presidido por Ana Patricia Botín tenía un déficit de capital de 10.000 millones— y el Popular le venía como anillo al dedo para ampliar capital y para obtener un beneficio inmediato que le permitiera arreglar sus cuentas.

En relación con los artículos anteriores y la responsabilidad de Emilio Saracho y su papel crucial para que, a través de movimientos engañosos se perjudicara a los accionistas y se beneficiara al Santander, hay que tener en cuenta la relación entre Saracho y su antiguo banco por varias razones. En primer lugar, en el mes de febrero encargó a JP Morgan que dirigiera de las acciones de venta del Popular con un contrato de 20 millones de euros más un variable del 1% del precio final. De ahí que el banco americano estuviera intentando colocar al banco incluso durante el fin de semana previo a la intervención. En segundo lugar, ¿cómo se explica que JP Morgan le garantizara a Saracho una indemnización de 90 millones de dólares por irse al Popular? Esta cantidad fue depositada en un banco suizo, según se demuestra en una consulta personal y confidencial que se le hizo desde la empresa KMPG, un documento que está en manos de un miembro del Consejo de Administración del Popular. ¿Cómo es posible que una comunicación confidencial entre los abogados contratados por JP Morgan esté en poder de alguien del Popular? La respuesta es sencilla: finalmente esa cantidad sería presuntamente pagada por el propio Banco Popular ya que la retribución de Saracho prácticamente la saldría a coste cero a JP Morgan puesto que sólo con ese contrato ya se garantizaba una retribución por parte del Popular de 60-70 millones de euros.

Otra presunta responsabilidad de Saracho está, evidentemente, en el mercado. Un experto en banca de inversión del calibre del último presidente del Popular —que le llevó a ocupar la vicepresidencia de la mayor entidad de inversión del mundo— conoce cómo manejar los mercados a la hora de implementar una operación bajista de acoso y derribo hacia un valor concreto. La posición bajista que más operó contra el Popular fue Marshall Wace que, casualmente, opera en España a través de JP Morgan. La segunda posición bajista que más actuó sobre el Popular fue BlackRock que es el primer accionista del Santander y el tercero del Popular hasta que salió del accionariado unos días antes de la intervención.

Saracho, además, realizó movimientos que incidieron en la crisis de liquidez del Popular unos directamente y otros como consecuencia de lo anterior. Los movimientos directos fueron las distintas provisiones de activos no tóxicos que restaron liquidez al Popular. Indirectamente Saracho, con sus movimientos y sus decisiones, logró que las agencias de rating rebajaran su calificación con la consecuencia de una retirada masiva de depósitos institucionales algo que fue tomado como elemento fundamental para enviar la carta a la JUR para que interviniera al Popular, una carta que, repetimos, está firmada sin ninguna garantía porque no se sabe de quién es esa rúbrica ya que no lleva antefirma ni sello de la entidad, todo lo contrario que, por ejemplo, la comunicación de Barclays donde se oferta una ampliación de capital de 4.000 millones de euros por una entidad solvente y sólida, donde las tres firmas de los tres altos directivos van acompañadas de su correspondiente identificación.

Emilio Saracho preparó un escenario por el que el Santander se hizo con un bien por un precio muy por debajo del valor de dicho bien (valor en bolsa el 6/6: 3.000 millones comprado por un euro) con el que está sacando un beneficio que está impactando en su cuenta de explotación. Todo ello a costa de 300.000 familias arruinadas. Sin embargo, tanto Saracho como el secretario del Consejo no actuaron solos y esto se demuestra en las instrucciones que recibieron del despacho de abogados que tradicionalmente se encarga de todos los asuntos del Santander. Pero esto es otra historia que explicaremos en próximas entregas

La presunta estafa de Emilio Saracho en el Popular (II)

Los movimientos erráticos del presidente del Banco Popular fueron fundamentales para la caída de la entidad en manos del Santander por un euro. En un hombre del prestigio en el mundo financiero como Emilio Saracho no caben tantos fallos de principiante, lo que da a entender que fueron estrategias escrupulosamente planificadas para hacer caer al Popular, entregárselo al Santander y arruinar a más de 305.000 familias

En el artículo anterior referimos actuaciones engañosas de Emilio Saracho que perjudicaron patrimonialmente a los 305.000 accionistas del Popular y favorecieron que el banco fuera adquirido por el Santander por un euro en la semana previa a la intervención. Pero hubo otros movimientos que fueron también fundamentales para llegar a tal fin. Recordemos que la actuación de Saracho en la primera y única Junta de Accionistas fue crucial para todo lo que ocurrió en los próximos dos meses hasta la intervención del banco. Ningún presidente de un banco presenta ante sus accionistas dos opciones para solucionar la situación sin dar ninguna explicación de cómo se afrontaría cada una de esas opciones. Eso provocó un descenso del valor del banco en bolsa y una primera fuga importante de depósitos.

Por otro lado, y esto fue reconocido tanto por el medio como por el propio Saracho, desde la zona noble del Edificio Beatriz salieron las filtraciones de las noticias publicadas en ciertos medios y que iban provocando el pánico tanto en el mercado como en los clientes. Cuando Francisco Aparicio Valls se atrevió a desmentir una de esas publicaciones, fue cesado de manera fulminante, hecho éste que demuestra que nada ni nadie se podían interponer en los plazos de la operación.

En la última reunión del Consejo de Administración Emilio Saracho incidió mucho en la crisis de liquidez que estaba viviendo el banco y que estaba generando tensiones financieras en la entidad que se manifestaron en la posición de liquidez y de financiación del Popular y estaba provocando el incumplimiento de la ratio LCR (Coeficiente de Cobertura de Liquidez), hecho que fue comunicado al BCE para que se adoptaran medidas para retomar el cumplimiento.

Sin embargo, según Saracho la posición de liquidez del banco se estaba agravando y, a día 6 de junio, era insostenible. En cambio, el Banco tenía depósitos de 60.347 millones de euros, lo que le estaba permitiendo «ir cumpliendo con todos sus compromisos a medida que han ido venciendo». Esto lo afirmó Saracho, reconociendo que aún no se habían producido incumplimientos más allá de la ratio de cobertura. Saracho plantea un escenario totalmente apocalíptico afirmando que esa ratio de cobertura había pasado en un mes del 74,4% al 24%. El presidente también reconoció que se había solicitado el 5 una provisión urgente de liquidez de 9.500 millones de los que se habían dispuesto 3.500.

Hay que recordar que el propio subgobernador del Banco de España reconoció que el Popular no había aportado todas las garantías de las que disponía para acceder a una línea de liquidez mucho mayor por lo que, Saracho, al exponer los «éxitos» de su gestión, estaba reconociendo de manera cristalina que no se habían buscado todas las herramientas que tenía a mano para solventar la situación generada por las salidas de los depósitos.

Aquí llegó el momento en que Saracho dejó clara su intención: la intervención del Popular. «A pesar del acceso a ese mecanismo urgente de provisión de liquidez, el Banco considera que los datos de liquidez expuestos y la ausencia de perspectivas de recuperación de fuentes de financiación estables en un futuro próximo obligan a considerar que el incumplimiento de la ratio LCR ha dejado de ser provisional y que ese incumplimiento ha pasado a ser significativo a efectos de la valoración de inviabilidad del Banco».

Otro aspecto importante en la responsabilidad de Emilio Saracho en la presunta estafa que ha supuesto la operación de compra del Popular por el Santander por un euro es el desarrollo de las negociaciones con otras entidades para realizar la operación corporativa de la que hizo mención en la Junta de Accionistas. Ya hemos citado anteriormente cómo ocultaron las efectuadas por Barclays y Deutsche Bank por 4.000 millones de euros respectivamente para ampliar capital. Sin embargo, hubo otra que se estaba celebrando paralelamente a que se recibiera la carta de la entidad inglesa. Unos días antes de que la intervención fuera efectiva el propio Santander estaba negociando con un alto directivo del Popular la compra del banco por un valor que osciló entre los 3.000 y los 5.000 millones. No obstante, no las trasladó al Consejo de Administración puesto que este hecho hubiera supuesto que el Popular tendría que haberlo comunicado a la Comisión Nacional del Mercado de Valores y, por consiguiente, la cotización del Popular hubiera tenido que ser suspendida. Hay que recordar que en esos últimos días fueron cruciales en el desplome de su valor en bolsa. Era el remate final a la operación y nada ni nadie podría impedir que se llevara a efecto.

Algún medio ha publicado que el Popular debió caer en el mes de marzo al verse obligado a reformular las cuentas de 2.016 y que Saracho hizo lo que pudo. Es cierto, Emilio Saracho hizo lo que pudo para hundir al Popular para entregárselo al Santander: ocultó las ofertas del Deutsche Bank y de Barclays, paralizó la venta de TotalBank, provisionó activos no tóxicos, contrató a JP Morgan (su antiguo banco) para vender al Popular, dio mensajes contradictorios en la Junta de Accionistas, filtró noticias a medios de comunicación afines, comunicó con una carta presuntamente manipulada y falsa la inviabilidad del banco y otras muchas cosas de las que iremos informando próximamente.

La presunta estafa de Emilio Saracho en el Popular (I)

Son muchos los comportamientos de Emilio Saracho que podrían ser tomados como una presunta estafa por cualquier tribunal. Durante su presidencia el Popular perdió más de 14.000 millones de euros en depósitos, su valor en bolsa y, en consecuencia, la ruina de más de 305.000 familias

Los últimos acontecimientos judiciales, con la presentación de la solicitud de concurso necesario (aunque haya sido desestimada), la recepción por parte de la Audiencia Nacional de la documentación aportada por Diario16, el incremento de las demandas hacia el Santander y las informaciones que ponen muy en duda la legalidad de la operación están provocando que la entidad presidida por Ana Patricia Botín esté acelerando los tiempos para generar una situación de no retorno que haga imposible a la Justicia la paralización o la anulación de la operación. Sin embargo, tal y como hemos publicado en este medio, nos encontramos ante un presunto caso de estafa en el que a través de engaños se logró una recompensa económica para el Santander provocando un perjuicio patrimonial en las más de 305.000 familias arruinadas.

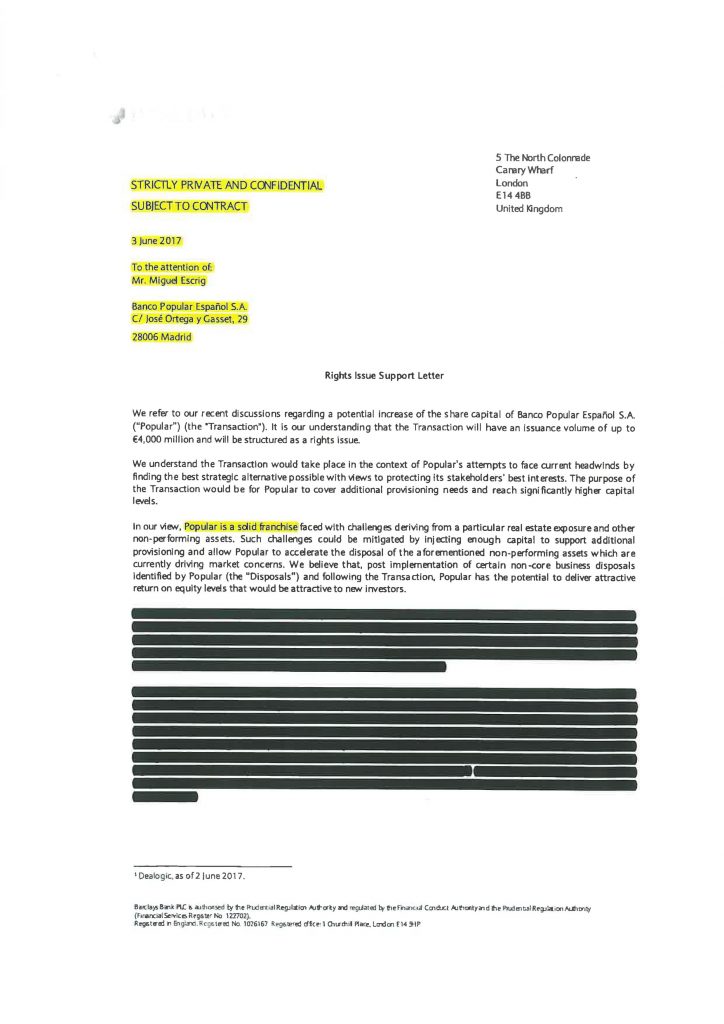

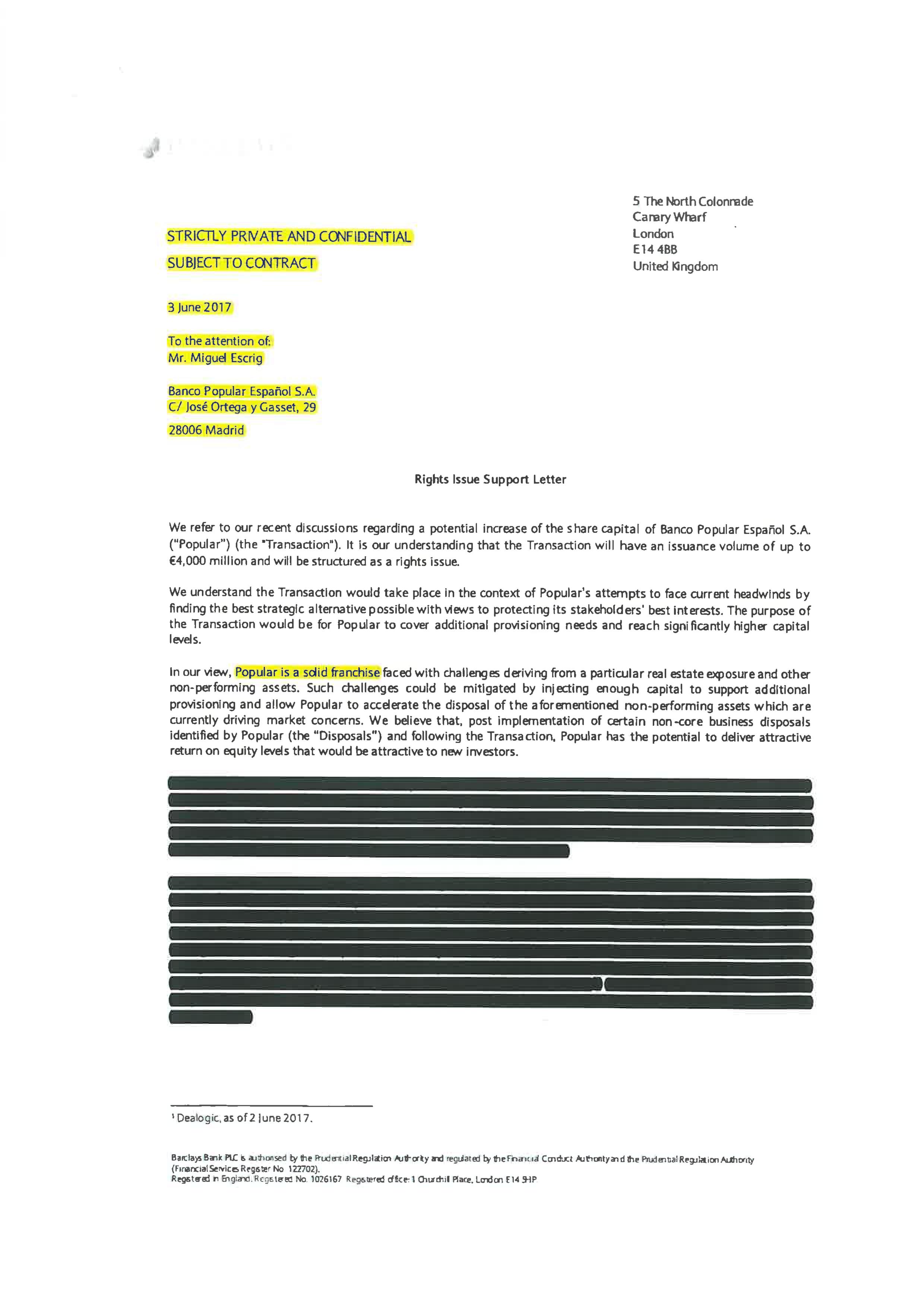

En los días previos a la intervención hubo ofertas para comprar el Popular o para resolver su situación. La comunicación por parte de Barclays y de Deutsche Bank en la que ofrecían una cantidad de 4.000 millones de euros respectivamente para una ampliación de capital del Popular porque, tal y como afirma el documento publicado por Diario16 (y presentado ante la Audiencia Nacional), era una entidad «solvente y sólida». La carta de Barclays va dirigida al director general adjunto a la presidencia Miguel Escrig traído por Saracho por su pasado en JP Morgan Chase. La de Deutsche Bank va dirigida al propio Saracho y también mencionan cómo se pusieron en contacto con Escrig por la misma razón.

Carta enviada por Barclays Bank al Popular el día 3 de junio

Además de las fechas de las comunicaciones —unos días antes de la intervención— es muy importante el reconocimiento por parte de dos de los bancos más importantes del mundo de la solvencia, la liquidez y la solidez del Popular, algo que el propio Emilio Saracho desmintió incluso en el último Consejo de Administración al plantear a los consejeros una situación apocalíptica en la que Saracho dijo cosas como «durante este periodo, el índice Euro Stoxx Bank Index ha tenido una evolución marcadamente positiva, ya que en lo que va de año se ha revalorizado un 9,26%. Esta situación provoca que el precio de las acciones del Banco sea significativamente menor que su valor contable, siendo la proporción entre uno y otro muy inferior a la del grupo de comparación del Banco» o que el Popular estaba «cumpliendo con todos los requerimientos de capital que les son de aplicación de acuerdo con la legislación aplicable», pero que la tensión financiera estaba afectando a la posición de liquidez, algo que él sabía perfectamente porque esa era uno de los principales objetivos de la Operación Washington de la que él era uno de los elementos clave. También hizo referencia a las agencias de rating que rebajaron la calificación «entre 1 y 3 grados, dejando todas ellas la deuda senior del Banco Popular entre 3 y 6 niveles por debajo del “grado de inversión”». A pesar de este Armagedón ese mismo día había encargado a KPMG la venta del patrimonio inmobiliario del Popular por un valor de 2.000 millones (el Santander ha vendido un 51% de ese patrimonio por 5.000 millones).

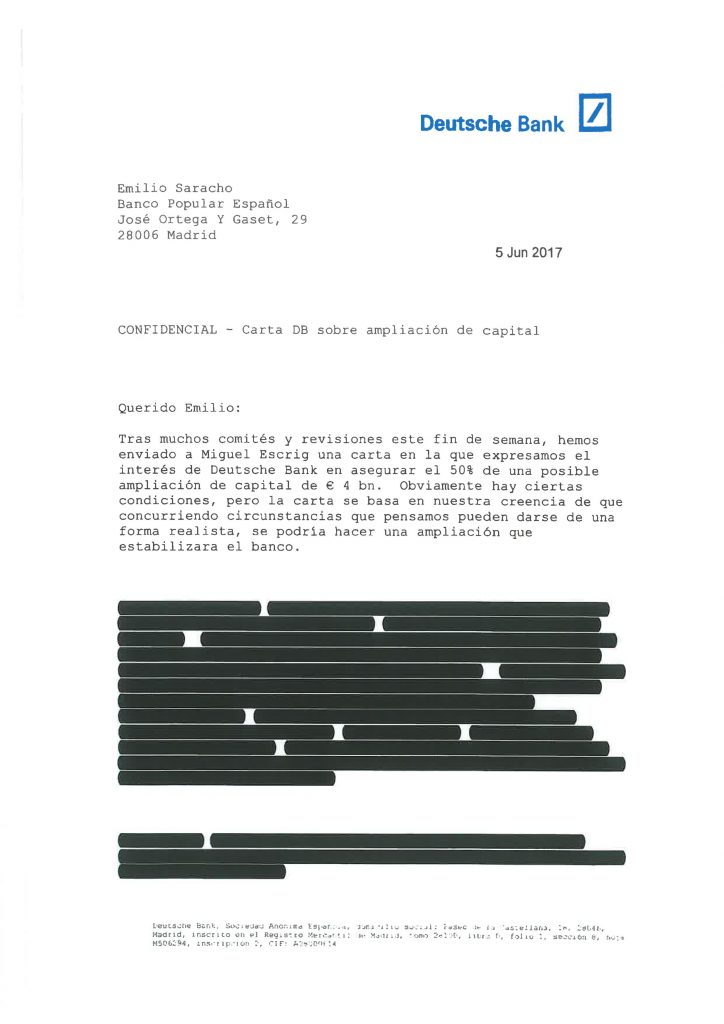

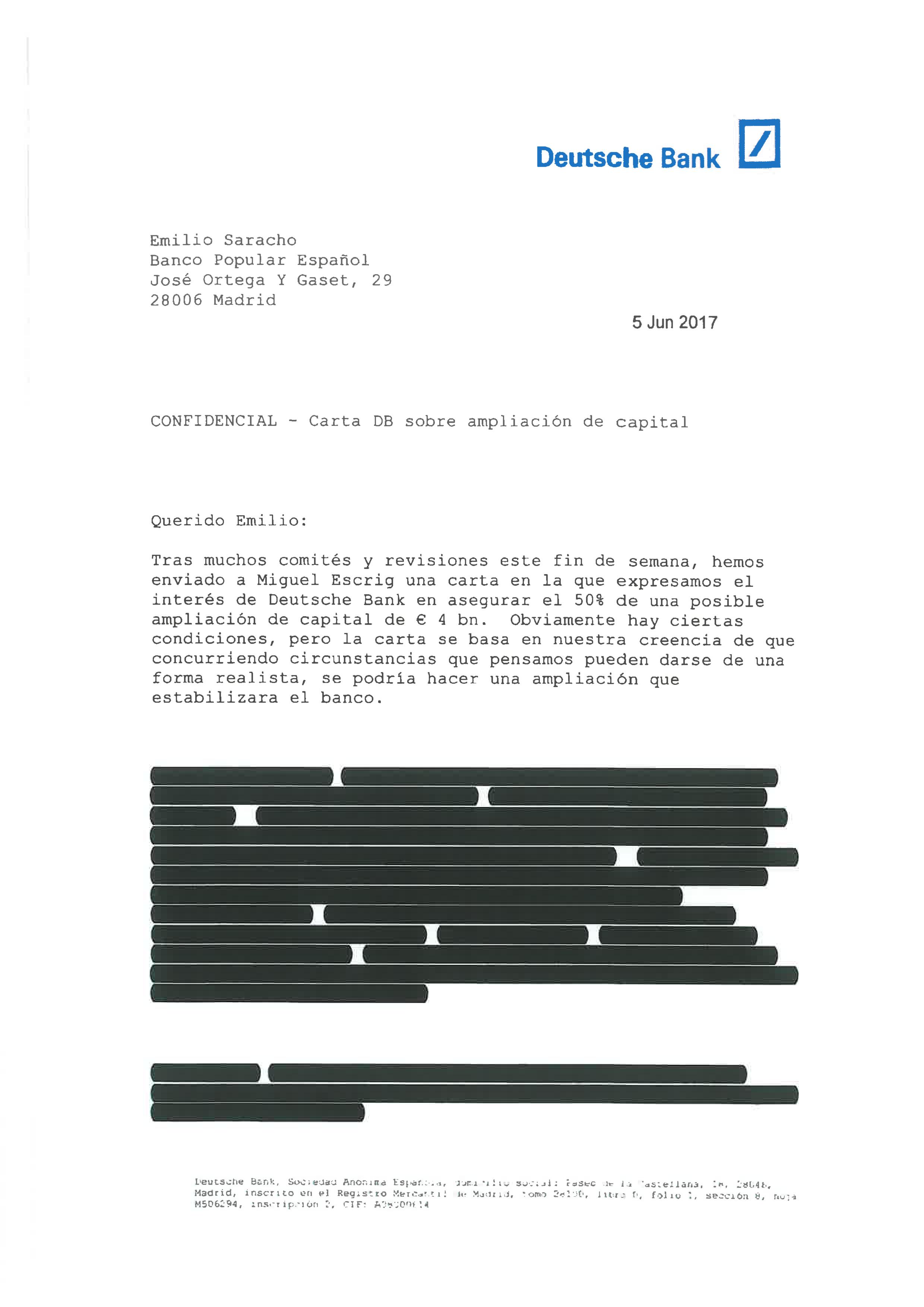

Carta enviada por Deutsche Bank a Emilio Saracho el día 5 de junio

¿Miguel Escrig trasladó estas ofertas a Saracho? Evidentemente, sí. No obstante, ¿trasladó Saracho las ofertas al Consejo de Administración como era su obligación? Evidentemente, no. En el acta de la última reunión del Consejo celebrada tres días después no hay ninguna mención a estas propuestas. Es significativo el contenido de la comunicación de Deutsche Bank que va dirigida al propio Saracho y en la que hacen referencia a cómo se dirigieron con anterioridad a Escrig sin recibir respuesta.

La única razón por la que se puede entender que ni siquiera se tuvieran en cuenta las propuestas de Deutsche Bank y Barclays es que Saracho debía cumplir con su objetivo de llevar al Popular a manos del Santander del modo que fuera. Esta decisión iba en contra de las propias normas del banco y provocó un perjuicio a accionistas, a clientes y a la propia entidad, por lo que podría entenderse como una presunta estafa.

También hay que recordar, tal y como ha publicado Diario16, cómo Saracho paró la oferta del BCI chileno por el TotalBank de 540 millones de euros sin motivo aparente, un banco por el que el Santander espera obtener 400 millones de euros. ¿540 millones eran insuficientes y 400 son una operación magnífica? Más bien se trató de un nuevo movimiento por el que Saracho pretendía desgastar el balance del Popular para llegar a la presunta situación apocalíptica que se ofreció el día 6 de junio en ese Consejo de Administración.

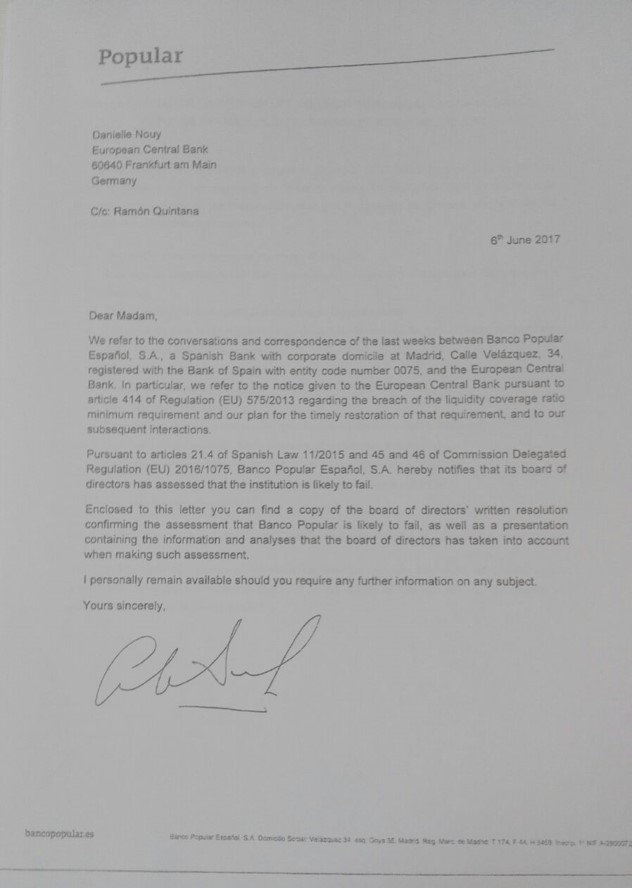

Tras ese Consejo se envió una carta a la Junta Única de Resolución en la que se indicaba que el Popular debía ser intervenido por falta de liquidez, una comunicación que, tal y como ya hemos publicado en Diario16, tiene una dudosa validez por, en primer lugar, la propia configuración del mismo (sin sello ni antefirma y en un folio sólo con membrete del banco) y, en segundo lugar, con una firma dudosa que parece la de Saracho pero que con un peritaje adecuado se podría determinar que fue firmado por otra persona.

Carta del Popular a la JUR informando de la situación “likely to fail” del Popular

Por otro lado, durante la mañana del 2 de junio se produjo una conversación telefónica entre Joaquín Hervada Yáñez, secretario del Consejo de Administración, y uno de los despachos de referencia del Santander, una conversación cuya transcripción fue remitida al Popular. En esta transcripción se asesora desde el despacho cómo justificar ante el Consejo de Administración que el banco era inviable, aunque, tal y como se afirma en dicha transcripción, era fundamental dejar claro que «no basta con la posibilidad más o menos hipotética si las circunstancias reales de los planes para evitar la inviabilidad ponen de manifiesto que no son realistas, aunque sea posible que se hagan realidad esas medidas que corregirían los incumplimientos». Por otro lado, se reconoce que «la comunicación de inviabilidad no conlleva que el banco deba ser puesto en resolución necesariamente y de inmediato». La tarde del día 6 de junio Saracho envió la carta presuntamente falsa y el Popular fue intervenido. Había prisa.

Caso Popular: De Guindos mueve ficha para alejar las sospechas del Santander

El Banco de España, dependiente del Ministerio de Economía, ha designado a dos inspectores cercanos a la cúpula para analizar el caso del Banco Popular

Las nuevas pruebas presentadas por Diario16 ante la Audiencia Nacional, las evidencias documentales sobre la presunta estafa que en este medio hemos publicado y las que están por publicar y que en breve serán puestas a disposición del juez Fernando Andreu, además de las dudas expuestas sobre la intervención por parte de los inspectores del Banco de España, han hecho que quienes están intentando desviar la atención hacia las instituciones europeas o hacia la última ampliación de capital del Popular, olvidándose de lo que realmente ocurrió y de las posibles responsabilidades civiles y penales de la operación que finalizó con la decisión de la JUR de intervenir al Popular porque alguien del banco envió una carta presuntamente falsa —que pudo ser escrita y firmada por cualquiera porque la firma ni se parece a la de Saracho ni está identificada con su correspondiente antefirma o el sello de la entidad, tal como ocurrió con las ofertas dirigidas al Popular por Barclays y Deutsche y que fueron ocultadas al Consejo por Saracho, o con la comunicación de finalización de negociaciones por la venta de TotalBank a BCI— en la que se declaraba la inviabilidad del Popular.

La resolución se determinó por un informe provisional que nadie ha visto y que está embargado a todo el mundo, desde los abogados de los afectados (salvo los que defienden los intereses de las élites) hasta los propios representantes del pueblo español tanto en el Europarlamento como en el Congreso de los Diputados, algo que es un nuevo insulto a nuestro país por parte de Europa. Ese informe fue catalogado como «grosería técnica» y como «falto de profesionalidad» por parte de los inspectores del Banco de España. La empresa que lo redactó y que planteó tres escenarios para el Popular, uno de ellos positivo, acaba de ser procesada penalmente por el caso Bankia, la misma empresa que fue presidida por Miguel Zorita.

Son demasiadas dudas las que se están planteando y, evidentemente, tanto el Santander como quienes estaban en la operación han reaccionado. No pueden permitir que Andreu tome medidas cautelares porque está en juego una entidad sistémica que sin el Popular se encontraría en una situación cercana al rescate financiero. No hay más que recordar que apenas un mes antes de la intervención del Popular la firma Barenberg afirmó que el Santander tenía un déficit de capital de 10.000 millones de euros. Estos expertos afirmaron que el Santander «está apalancado 45 veces según nuestro ‘ratio de dolor’; y su ratio de capital CET1 del 10,7% está entre los más bajos de Europa. La guía de Santander implica que sólo alcanzará el 11% en el cuarto trimestre de 2018». Esto se afirmó en los primeros días del mes de mayo y el Popular fue intervenido y entregado al Santander por un euro el día 6 de junio.

El Santander ya está dejando caer a través de los distintos bufetes de abogados que controlan, algunos de ellos defienden a plataformas de afectados del Popular, que los tribunales españoles no tienen competencia sobre la decisión de la JUR. Esto es un modo de meter presión a la Audiencia Nacional para ganar el tiempo necesario para que la operación sea irreversible. Por otro lado, ¿qué poder tiene el Santander en este país como para dudar de la legitimidad del Poder Judicial? ¿Tal vez de la inmunidad de la que la entidad cántabra parece disfrutar desde hace décadas en España mientras que por los mismos actos es condenada en otros países?

La declaración de los inspectores del Banco de España en referencia al informe provisional de Deloitte hizo saltar las alarmas en la institución y, por consiguiente, en el propio Ministerio de Economía. Por eso se ha movido ficha y se ha nombrado a dos inspectores cercanos a la cúpula para revisar la situación del Popular ¡en la ampliación de capital!, no para analizar los ataques de las posiciones bajistas o su propia inacción. Una nueva cortina de humo.

Todo parece indicar que hay una instrucción para desviar la atención hacia la ampliación de capital y querer comparar con el caso Bankia una operación que tuvo sobredemanda y que formaba parte del plan de viabilidad aprobado tanto por De Guindos como por el Banco de España y la CNMV y que fue desechado por Emilio Saracho.

De Guindos también está notando que el cerco se está cerrando sobre él. Ya ha tenido que responder en el Congreso de los Diputados sobre el caso Popular dando, casualmente, las mismas excusas que ha dado el Santander respecto a que la intervención no tuvo coste para las arcas públicas. Por eso ha movido ficha y los inspectores que estudien la documentación del Popular son cercanos a Linde y, por tanto, sin peligro para que den datos que puedan descubrir lo que realmente ocurrió con el Popular.

El ERE del Popular, el primer paso para la impunidad

Se inician las negociaciones entre la Representación Legal de los Trabajadores y el Banco de Santander con una primera parte del Expediente de Regulación de Empleo centrada en los Servicios Centrales, pero sólo es el primer paso de una nueva masacre

Hoy comienza el periodo formal de negociación del Procedimiento Colectivo en Banco Popular y Banco de Santander, según establece el artículo 51 del Estatuto de los Trabajadores. Este Expediente de Regulación de Empleo es el primer paso que da la entidad presidida por Ana Patricia Botín para generar una situación de irreversibilidad de la operación, tal y como lo diseñó Javier García-Carranza Benjumea. Si la Justicia no actúa rápidamente y el juez Fernando Andreu no decreta medidas cautelares nos podremos encontrar con un nuevo caso de impunidad ante los tribunales del Santander.

La entidad presidida por Ana Patricia Botín ya ha dejado muy claro cuál va a ser el personal afectado por el ERE. Respecto a los trabajadores del Popular quedarán afectadas todas las unidades de los Servicios Centrales de Madrid y A Coruña, servicios de auditoría y prevención de riesgos laborales de las diferentes Direcciones Territoriales y todo el personal de la dirección general de negocio inmobiliario y transformación de activos (NITA), tanto en los servicios centrales como en la red de oficinas. En referencia a los trabajadores de NITA el Santander tiene la intención de reorganizar su estructura en función del acuerdo que firmó la entidad cántabra con BlackStone por 5.000 millones de euros. Esto quiere decir que profesionales del Popular serán traspasados al fondo americano que ha permitido que el Santander haga negocio con la cartera inmobiliaria del Popular. A estos trabajadores se les sacó de la red de oficinas por sus grandes capacidades profesionales y comerciales. Antes de los despidos o de enviarlos a una empresa que, teóricamente, no tiene ninguna relación con el Santander, una solución lógica para estos empleados sería su vuelta a las oficinas para, aprovechando sus enormes capacidades de venta, incrementar el volumen de ingresos. No hacerlo sería un grave error.

575 personas del Popular serán movidas a empresas del Santander, sobre todo aquellas que tienen funciones de tecnología y de operaciones. La entidad cántabra, según nos informan fuentes sindicales, no tiene intención de aplicar medidas de movilidad geográfica. Esto tiene trampa ya que no se contemplan cláusulas de retorno porque sus funciones desaparecen del banco.

Aunque en principio desde la representación de la empresa se afirma que hay voluntad para que las cifras iniciales de despidos puedan ser inferior, la realidad, tal y como informamos en Diario16, es que el número total de empleados del Popular que perderán sus puestos de trabajo será superior a los 5.000, ya que, de momento, lo que se está tratando es la reestructuración de los servicios centrales. De momento, no se ha entrado en la red de oficinas, una operación por la que el Santander pretende obtener unos beneficios por encima de los 300 millones de euros.

Respecto al plan de prejubilaciones, éste debe ser voluntario y no forzoso puesto que entonces estaríamos ante un despido por más que se quiera enmascarar dentro de un proceso de prejubilación. A un trabajador no se le puede obligar a prejubilarse por mucho que se le pongan unas condiciones exaltadas de un modo exagerado desde foros afines al Santander.

Nos encontramos ante un ERE preventivo puesto que, a pesar de que el Santander habla de integración, la misma no es oficial. Los sindicatos, tanto los mayoritarios como los minoritarios, tienen la obligación, por respeto a su propia función, de plantar un frente común para evitar que el número de trabajadores despedidos alcance lo previsto en el plan de García-Carranza y, sobre todo, para seguir defendiendo al Popular porque, en este caso, lo que pretende el Santander es agilizar la reestructuración de personal para que la disolución de Banco Popular Español S.A. tarde lo menos posible y, a partir de ahí, hacer irreversible la operación.

La Justicia española es la única que hará justicia en el caso Popular: Saracho era el Santander

Cuatro días antes de la intervención el secretario del Consejo del Popular recibía instrucciones telefónicas desde un despacho de abogados vinculado al Santander sobre cómo comunicar la inviabilidad. Las instrucciones se transcribieron, hecho que demostraría la complicidad entre Saracho y el Santander. Ahora el Santander presiona a los tribunales españoles para que se inhiban de las demandas.

El Santander debía dejar todo atado antes de dar el paso final. No podía haber sorpresas. Por eso indicó al Popular cómo debían actuar cuando llegara el momento, y eso se hizo en el despacho Uría y Menéndez más afín al Santander, el mismo que hace lobby por la entidad cántabra o la que se encargó de contratar bufetes para provocar conflictos de interés de cara a las demandas que vendría por parte de los más de 305.000 arruinados. Diario16 ha tenido acceso al documento en el que se dan las instrucciones sobre cómo comunicar la inviabilidad y otros que se pergeñaron en las oficinas del bufete. Esto es una muestra de esa documentación:

Esta conversación tuvo lugar en la mañana del 2 de junio —un día antes de que llegara la oferta de Barclays, cuatro días antes de la del Deutsche Bank y unos días antes de la fuga de depósitos por 14.000 millones de euros— entre Joaquín Hervada Yáñez, secretario del Consejo de Administración, y el bufete de referencia del Santander cuatro días antes de la reunión del Consejo de Administración y de la noche de la intervención, es decir, ya lo estaban preparando todo. En esta transcripción se asesora desde el despacho cómo justificar ante el Consejo de Administración que el banco era inviable, como consecuencia de que no se informara de las ofertas de Barclays ni de Deutsche, aunque, tal y como se afirma en dicha transcripción, era fundamental dejar claro que «no basta con la posibilidad más o menos hipotética si las circunstancias reales de los planes para evitar la inviabilidad ponen de manifiesto que no son realistas, aunque sea posible que se hagan realidad esas medidas que corregirían los incumplimientos». Por otro lado, se reconoce que «la comunicación de inviabilidad no conlleva que el banco deba ser puesto en resolución necesariamente y de inmediato».

Carta enviada por Barclays Bank al Popular el día 3 de junio

Por otro lado, el Santander ha realizado una nueva jugada para retrasar a la Justicia y ganar tiempo para generar un escenario de «tierra quemada» que impida a las más de 305.000 familias recuperar lo que se les quitó con nocturnidad y alevosía en la madrugada del 6 al 7 de junio.

Los abogados de la entidad presidida por Ana Patricia Botín han acudido a una táctica procesal en la que reclaman que se archiven todas las causas abiertas porque, como la decisión fue adoptada por la Junta Única de Resolución, debe ser el Tribunal General de la Unión Europea quien determine las cada vez menos presuntas irregularidades cometidas para que el Santander pudiera hacerse con la sexta entidad financiera del país.

Por un lado, utilizar esta argumentación que falta al respeto al Poder Judicial español, demuestra que en los despachos de la zona noble de Boadilla del Monte hay miedo a que un juez pueda determinar lo que todos intuyen: que la operación fue un cúmulo de irregularidades en los que se podrían haber cometido los presuntos delitos de manipulación del mercado o de estafa, además de haberse saltado la legislación concursal española, para poder entregar por un euro el Popular al Santander.

La decisión la adoptó la JUR, eso es cierto, pero hubo otros movimientos que se ejecutaron en España y que, en consecuencia, deberían ser juzgados por nuestros tribunales, movimientos que fueron la causa principal de que la Junta de Resolución interviniera al Popular. Todos los movimientos de Emilio Saracho estuvieron encaminados a debilitar al banco que presidía.

Los ataques al valor del Popular que generaron tanto pánico entre los depositantes y los accionistas se ejecutaron en España, ataques que venían desde posiciones bajistas como Marshall Wace o BlackRock, el primero gracias a la posibilidad de operar en nuestro país gracias a JP Morgan Chase (el banco de Saracho); el segundo, el máximo accionista del Santander.

La inacción del Banco de España y de la CNMV ante estos ataques de los bajistas también se produjo en nuestro país. El permitir que el Popular fuera atacado inmisericordemente por las posiciones a corto en vez de suspender la cotización o de prohibirlas, tal y como se hizo con Liberbank, debe ser juzgado por los tribunales españoles porque los europeos no tienen competencia para ello.

La ocultación de las ofertas para ampliar capital de Barclays y de Deutsche Bank se produjo en España, no en Europa.

Carta enviada por Deutsche Bank a Emilio Saracho el día 5 de junio

El freno interesado por parte de Saracho de la venta del TotalBank al BCI chileno por una cantidad de 540 millones también se produjo en España y no en Europa. Este hecho es importante puesto que ahora el Santander pretende venderlo a la misma entidad por 140 millones menos, pero el beneficio de esta operación lo obtendrá la entidad cántabra y no el Popular.

La JUR tomó la decisión de intervenir a la sexta entidad española a través de la documentación que le envió Saracho respecto a la última reunión del Consejo de Administración, una documentación que viene acompañada también de posibles irregularidades.

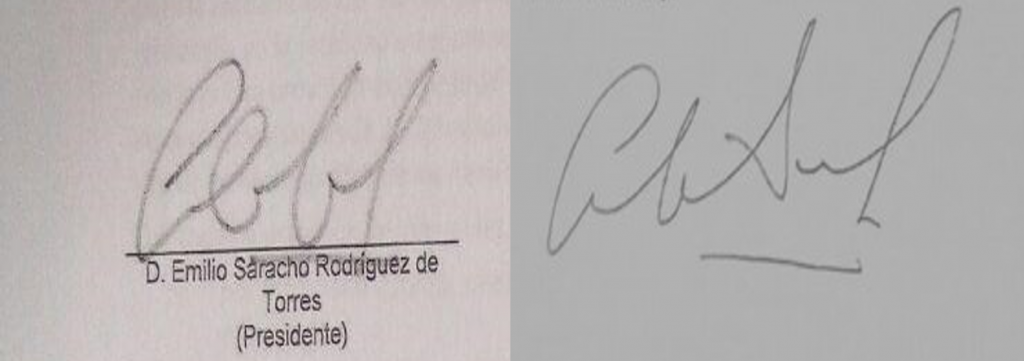

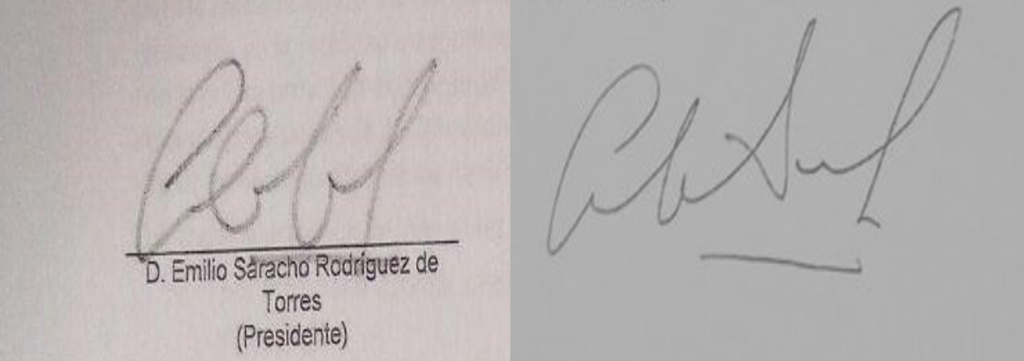

Izquierda: Firma de Emilio Saracho en el acta de la reunión del Consejo de Administración del 6 de junio. Derecha: Presunta firma de Emilio Saracho en la carta dirigida a la JUR en la que se declara la inviabilidad del Popular

En primer lugar, por la carta que encabeza esos documentos puesto que no tiene ninguna validez dado que la firma no se corresponde con la del presidente del Popular ni va acompañada de antefirma ni de sello del banco.

Carta del Popular a la JUR informando de la situación “likely to fail” del Popular

La JUR ya tiene suficiente información para ver este asunto y no entrar en complicidad con la presunta estafa. Cualquiera pudo escribir la carta y firmarla. Su silencio al respecto de este documento raya ya con la complicidad en la presunta estafa. En segundo lugar, porque la estrategia para decidir la inviabilidad del Popular se decidió antes de que se celebrara esa reunión en un despacho citada. Diario16 seguirá mostrando la documentación procedente de ese despacho que lo certifica. En tercer lugar, porque en ese mismo documento salido del despacho de abogados del Santander se determina que «el único incumplimiento de ratios se consideró por el Consejo no significativo porque había un plan creíble para retornar al cumplimiento».

Todo ello por no hablar del secretismo y la opacidad a la hora de entregar la documentación por la que se adoptó la decisión de regalar el Popular al Santander por un euro. La negativa de la JUR para entregar el informe provisional de Deloitte —una grosería técnica, según los inspectores del Banco de España—, Congreso de los Diputados incluido, es ya un hecho sospechoso sobre la legalidad de todo el proceso. No está en juego el sistema financiero europeo, como afirmaron cuando el Congreso lo solicitó, lo que está en juego es la supervivencia del Santander.

La entidad presidida por Ana Patricia Botín está acostumbrada históricamente a que los tribunales les hagan caso y tapen sus escándalos. Este nuevo movimiento de sus abogados va encaminado a continuar utilizando esa presunta impunidad y a ampliar los plazos para que, una vez que la Justicia actúe, se pudiera encontrar con un escenario en el que la operación no pueda ser anulada. Hacerlo como lo han hecho debería ser causa suficiente para despertar las sospechas en la Audiencia Nacional y que el juez Andreu (aunque más que posiblemente esté trabajando en ello) adopte con la misma celeridad que en otros muchos casos más o menos recientes en la misma Audiencia Nacional medidas cautelares que impidan al Santander continuar haciendo negocio con lo que es una parte del patrimonio de los accionistas del Popular, de las víctimas de la salvación del Santander.

La diabólica operación contra el Popular afecta a la reputación y al prestigio del Santander

Multitud de escándalos y de operaciones de poca transparencia a lo largo de este siglo XXI por parte de los miembros de la familia Botín y de los máximos dirigentes del Santander están haciendo plantearse a los máximos accionistas del banco la idoneidad de la actual administración

El Banco Central Europeo deja muy claro los puntos sobre los que asentar la idoneidad de los miembros de los órganos de dirección y establece una serie de principios y criterios de evaluación. En referencia los primeros, destaca la responsabilidad principal de las entidades de crédito y su función de salvaguardia. Los bancos tienen la obligación de y la responsabilidad de seleccionar y nombrar miembros del órgano de dirección que cumplan con una serie de requisitos de idoneidad. El Santander no puede manifestar que ha cumplido con dicho principio puesto que diferentes hechos demostrarían que, presuntamente, miembros de su Consejo de Administración y de su Comité Ejecutivo no hacen honor a la honorabilidad por la comisión de presuntas infracciones como, por ejemplo, la adelantada por Diario16 en referencia a la finca de Mijas, además de otras que presentaremos en este artículo.

En referencia a los criterios de evaluación, el BCE establece una serie de criterios que son muy claros: la reputación, los conflictos de interés y la idoneidad colectiva. Respecto a la primera, el Santander ha tenido en los últimos años numerosos escándalos en los que se han visto inmersos sus más altos directivos, una conducta que, además, es reiterativa.

Recordemos el caso de las cesiones de crédito en la que estuvo procesado el propio Emilio Botín junto a Rodrigo Echenique, Ricardo Alonso Clavel y José Ignacio Uclés. Las acusaciones contra estos dirigentes fueron archivadas por una maniobra procesal creada ex professo y ex novo por la Audiencia Nacional y que dio lugar a lo que se ha denominado como Doctrina Botín. Estas cesiones de crédito eran una modalidad de inversión desarrollada por el Santander por la cual la entidad traspasaba una tercera parte de un crédito contraído con una empresa sin que se practicaran retenciones a los rendimientos, lo que ofrecía un modo de eludir el pago a Hacienda de cantidades equivalentes al 28% del capital invertido. Estas operaciones reportaron al Santander una cantidad cercana a los 2.584 millones de euros que supusieron un perjuicio a la Hacienda Pública estimado en 872 millones de euros. Fue sorprendente el hecho de que tanto la Fiscalía como el Abogado del Estado se unieran a los letrados del Santander en la petición de sobreseimiento de la causa, sobre todo teniendo en cuenta el perjuicio económico que el producto en cuestión había generado al Estado español.

Otro caso que afecta a la reputación fue el de la ocultación por la familia Botín de un 8% del capital social de Bankinter al no comunicarlo a la Comisión Nacional del Mercado de Valores (CNMV). Esta ocultación se hizo a través de sociedades opacas en paraísos fiscales, hecho que conllevó una imposición de sanciones publicadas en el Boletín Oficial del Estado. Ese mismo día la CNMV impuso dos sanciones al Banco Santander por infracciones muy graves por un valor de 16,9 millones de euros.

La familia Botín, además, ocultó al fisco sus cuentas en el HSBC en Suiza, hecho que se supo gracias a la publicación de la Lista Falciani. Según la información del ex analista, la familia Botín ocultaba en el país helvético una cantidad aproximada de 2.000 millones de euros escondidos en un entramado societario en diferentes paraísos fiscales. Por esta información, la familia regularizó pagando 200 millones a Hacienda. Según la propia familia, este dinero fue sacado de España en el año 1.936, es decir, que tres generaciones de miembros de los Botín ocultaron en redes societarias en paraísos fiscales esa cantidad de 2.000 millones de euros sin que ninguna autoridad ni durante el franquismo, ni durante la democracia, hicieran nada para que se regularizara la situación. Sin embargo, aunque se reglara la situación, había un presunto delito fiscal que debía ser investigado y que, casualmente, fue archivado.

A consecuencia de las cuentas ocultas de la familia Botín en Suiza, en la actualidad se encuentran abiertas diligencias en la Audiencia Nacional en las que están imputados Ignacio Benjumea y toda la cúpula del departamento de Cumplimiento y Prevención el Blanqueo de Capitales. Según un acta del Banco de España, se había detectado que el Santander permitía a la alta dirección estar al margen del servicio de reporting sistemático contra el blanqueo de capitales.

El Santander, además, mantuvo en su puesto de Consejero Delegado a Alfredo Sáenz a pesar de haber sido condenado en sentencia penal firme. No cesó en su cargo hasta que el Tribunal Supremo declaró nulo el escandaloso indulto que le concedió el gobierno de José Luis Rodríguez Zapatero.

No se puede olvidar en estos escándalos la implicación del Santander en la Operación Nelson relacionada con los cuantiosos pagos a Ausbanc y con la estrecha relación existente entre Luis Pineda (imputado y en prisión preventiva por presuntos delitos de extorsión) y Juan Manuel Cendoya Méndez de Vigo (vicepresidente del Consejo y director general de Comunicación, Marketing Corporativo y Estudios). La instrucción de la causa viene revelando la fluida comunicación de Cendoya con Pineda y los favores prestados entre los que destaca la contratación del hijo de Pineda en el Santander de Londres entre otras cosas. Ausbanc formaba parte de la acusación en el caso de las cesiones de crédito de la que se retiró, al parecer, después de que el banco hubiera, presuntamente, accedido a la extorsión.

No podemos olvidar los últimos escándalos o los últimos comportamientos poco éticos aplicados por el Santander en su necesidad de supervivencia. La compra del Popular por un euro ha tenido comportamientos que podrían ser calificados como una presunta estafa y que, como es lógico, están siendo estudiados por la Justicia, tal y como estamos informando en Diario16. Por otro lado, las estrategias poco éticas de control de empresas estratégicas y tecnología como Duro Felguera o Abengoa, o la relación con personajes como Miguel Zorita también influyen claramente en la pérdida de prestigio del Santander y el incumplimiento de las normas del propio BCE.

Esta relación de escándalos, las sanciones de la CNMV y las operaciones que sobrepasan la línea de la ética mínima exigida a una entidad como el Santander están provocando que varios de sus máximos accionistas se estén planteando una renovación total de los máximos órganos de gobierno del banco, presidencia incluida. Sin embargo, no son sólo los principales accionistas, sino que entre los minoristas ya se están organizando en diferentes plataformas para exigir responsabilidades en la próxima Junta General de Accionistas o para reclamar la celebración de una Junta Extraordinaria para solicitar la dimisión o forzar el cese de Ana Patricia Botín y del actual Consejo.

El Popular no quebró, lo hundieron para entregárselo al Santander

Las informaciones y los documentos publicados por Diario16 (y los que quedan por publicar) demuestran que en los últimos días del Banco Popular se frenaron todas las ofertas de ampliación de capital que llegaron mientras, el día 6 de junio, desde un despacho de abogados muy vinculado al Santander se dictaba la estrategia a seguir tras la intervención

Mientras aparecen informaciones en las que se afirma que al Popular le faltó tiempo para poder acceder a una ampliación de capital, la realidad es que a la sexta entidad financiera de España se le negó desde sus órganos directores la posibilidad de realizar diferentes operaciones que hubiesen salvado al banco, algo que quienes diseñaron, implementaron y ejecutaron la operación que no tenía otro objetivo que entregarlo al Santander no podían permitir.

Diario16 ya hizo públicas las ofertas realizadas tanto por Barclays como por Deutsche Bank que garantizaban una ampliación de capital de 4.000 millones de euros en cada una de las propuestas. También hemos informado de cómo Emilio Saracho rechazó las ofertas realizadas tanto por Antonio del Valle como por la familia Luksic de entrar en una ampliación, la primera por 5.000 millones, la segunda por 1.000 millones. De igual modo, se realizaron movimientos de distracción por parte del Santander en los últimos días como, por ejemplo, las negociaciones de compra abiertas entre altos ejecutivos del Popular y la cúpula más cercana a la presidenta, negociaciones que oscilaron entre los 5.000 y los 3.000 millones de euros.

Todo ello unido, además, a la no presentación por parte de Saracho de todas las garantías de las que disponía el Popular cuando se solicitó una línea de liquidez de urgencia, tal y como reconoció el propio subgobernador del Banco de España, Javier Alonso: «Sospecho que el banco tenía potencialmente más garantías de las que presentó, pero si no las trajo… No las hemos visto, no puedo certificarlo […] las que no se presentan al Banco de España es como si no existieran», dijo apenas dos semanas después de la intervención, añadiendo más tarde que «el Banco de España otorgó toda la liquidez que pudo con las garantías que le presentó el banco».

También es importante tener en cuenta cómo desde un despacho de abogados muy vinculado históricamente al Banco Santander se mantuvo una conversación telefónica con altos directivos del Popular mientras se celebraba la última reunión del Consejo de Administración en la que les explicaban los pasos legales a seguir para que el banco fuera intervenido. Esa conversación fue transcrita y enviada al Popular, un documento del que dispone Diario16, que ya ha sido presentado ante la Audiencia Nacional y que haremos público en los próximos días. Ese mismo día, desde el mismo despacho, repetimos, muy vinculado al Santander, se diseñó toda la estrategia de comunicación para el día siguiente, es decir, para establecer las fórmulas adecuadas para comunicar las consecuencias de la intervención. «Operación R», lo llamaron. Ese documento también obra en nuestro poder.

Otras decisiones adoptadas por Saracho y una parte de su Consejo fueron, por ejemplo, las filtraciones interesadas desde la planta noble del Edificio Beatriz de Madrid a determinados medios volcados con la causa de hundir al Popular y para que el Santander se hiciera con él y, por tanto, para arruinar a más de 305.000 familias que provocaron un pánico entre clientes e inversores que generaron una salida de depósitos de particulares y, en consecuencia, una bajada del rating que, a su vez, fue la excusa que necesitaban las instituciones para retirar más de 14.000 millones de euros apenas 48 horas antes de la intervención; Europa también ayudó a este pánico con las declaraciones irresponsables de Helke König en Bloomberg y, sobre todo, con la celeridad en que se adoptó la decisión de intervenir al Popular a través de un informe provisional que cómo será su contenido que nadie se quiere hacer cargo de realizar el definitivo; el Gobierno de España también fue fundamental porque, por ejemplo, el ministro De Guindos estuvo durante más de un mes mareando la perdiz con posibles ofertas u ofreciendo al Popular a otras entidades que no tenían otro fin que ganar tiempo para que los mercados (Marshall Wace (JP Morgan), BlackRock) continuase castigando el valor del Popular hasta llevarlo al lugar en que se hiciera inevitable su resolución.

También hay que tener muy en cuenta para determinar que al Popular no le faltó tiempo sino que lo hundieron el comportamiento irresponsable tanto del Banco de España como de la Comisión Nacional del Mercado de Valores al no actuar ante la operación bajista y prohibir las operaciones a corto, tal y como se ha hecho en casos posteriores y que tuvieron como resultado una recuperación del valor.

Todas estas estrategias y movimientos provocaron el hundimiento del Popular. No fue una quiebra porque al Popular lo hundieron con un único objetivo: salvar al Banco Santander. Por desgracia para el sistema financiero español no será el último porque ya se ha puesto el punto de mira en otra entidad que cambió de sede social hace poco tiempo y que ya está sufriendo los mismos ataques por parte de las mismas posiciones bajistas que el Popular. ¿El Santander apunta ahora hacia la comarca del Vallés?

Presunta estafa en el proceso de compra del Popular por el Santander (II)

La paralización de la venta del banco norteamericanoTotalBank, propiedad del Banco Popular, un día antes de la intervención por 540 millones de dólares para que luego lo pudiera vender el Santander es otro ejemplo de cómo Saracho frenó cualquier movimiento que pudiera perjudicar a la operación con el Santander

Cada día que pasa vamos conociendo cómo se vivieron los últimos días en el Popular, unos días en los que Emilio Saracho, con el beneplácito del Santander, se vio obligado a agilizar la operación. Recordemos que en la última semana se produjeron acontecimientos que favorecieron a que el Popular fuera intervenido y vendido por un euro a la entidad cántabra. El proceso empezó con las declaraciones de Helke König en las que afirmó en Bloomberg que «Nunca hemos hablado de casos individuales, pero hay varias entidades en nuestro radar. Por supuesto, Banco Popular es uno de los casos que estamos mirando, pero no es el único». Estas declaraciones hundieron fueron un acicate para que la operación bajista se acelerara. Por otro lado, los días anteriores a la intervención grandes empresas e instituciones públicas retiraron más de 14.000 millones de euros en depósitos del Popular provocada, según la versión de quienes retiraron esos fondos, por la bajada del rating de la entidad, una bajada de rating provocada, precisamente, por los resultados de la operación bajista que se estaba implementando en el valor de las acciones del Popular.

Sin embargo, hubo otros movimientos de Saracho en los dos días previos a la intervención que impidieron que el Banco Popular pudiese salir de la situación en la que le habían metido. Ya hemos informado de las dos operaciones de ampliación de capital de Barclays y de Deutsche Bank, mostrando las comunicaciones dirigidas a Miguel Escrig y al propio Emilio Saracho. También hemos comentado cómo se iniciaron negociaciones entre altos ejecutivos del Popular y el núcleo duro de Ana Patricia Botín en las que se ofrecieron cantidades que oscilaron entre los 5.000 y los 3.000 millones de euros. Ni las ofertas ni las negociaciones fueron comunicadas por Emilio Saracho al Consejo de Administración, tal y como se demuestra en el acta de la última reunión de dicho Consejo. De igual modo, se rechazaron ofertas de ampliación de capital como la de Antonio del Valle, la de la familia chilena Luksic o la del colombiano Jaime Gilinski, quien se reunió con Saracho también unos días antes de la intervención para ofrecer una ampliación de capital a cambio de acuerdos en Latinamérica. Todo ello fue rechazado o no se tuvo en cuenta.

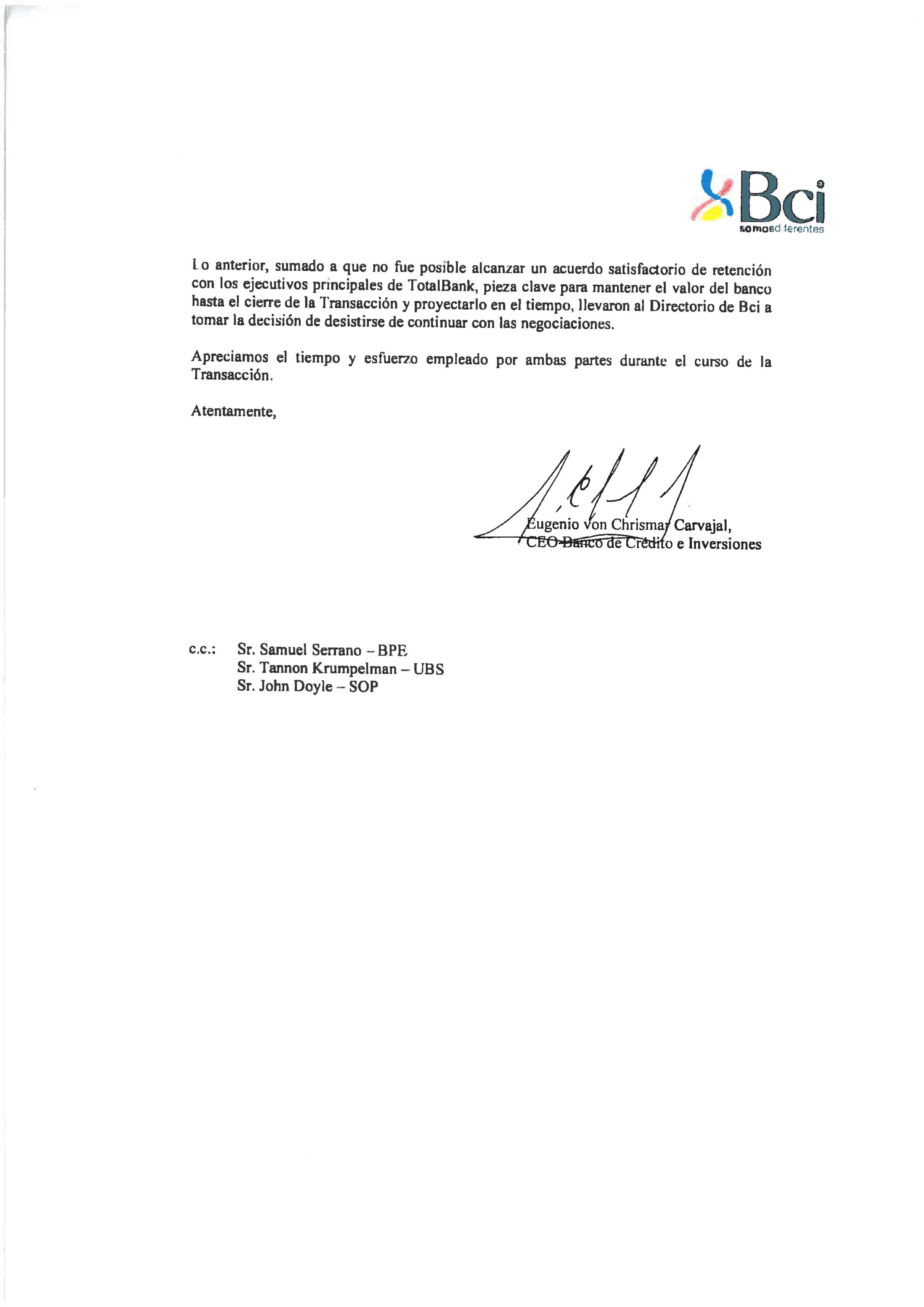

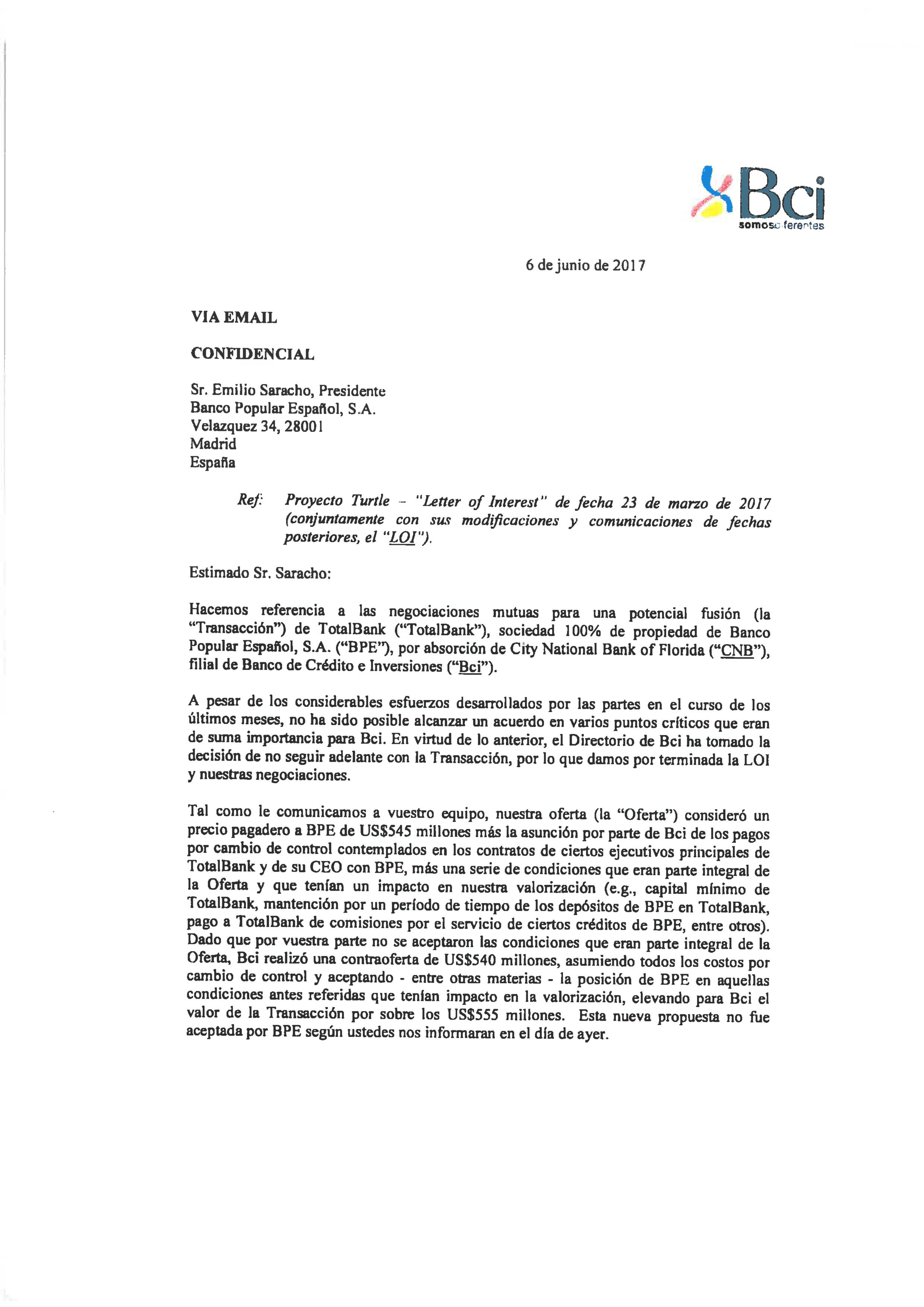

Sin embargo, hubo otro movimiento que se ocultó al Consejo: la venta del banco norteamericano TotalBank, el Proyecto Turtle. El día 6 de junio en el Edificio Beatriz se recibió un documento en el que el chileno Banco de Crédito e Inversiones (BCI) comunicaba a Saracho el fin de las negociaciones para la compra de TotalBank, propiedad del Popular, por el City National Bank of Florida, propiedad de BCI. En esa comunicación se hace referencia a una oferta de 540 millones de dólares por TotalBank rechazada por el Banco Popular. La carta va firmada por el CEO de BCI, Eugenio von Chrisman Carvajal y finaliza con un párrafo esclarecedor: «Lo anterior, sumado a que no fue posible alcanzar un acuerdo satisfactorio de retención con los ejecutivos principales de TotalBank, pieza clave para mantener el valor del banco hasta el cierre de la transacción y proyectarlo en el tiempo, llevaron al directorio de BCI a tomar la decisión de desistirse de continuar con las negociaciones».

Carta de BCI AnversoCarta BCI Reverso

¿Por qué Emilio Saracho no acepta esta oferta? La respuesta es sencilla: para que la venta de TotalBank fuera ejecutada por el Santander y, por consiguiente, que fuera la entidad presidida por Ana Patricia Botín la que se beneficiara de dicha venta. Lo estamos viendo con los procesos abiertos por el Santander tras comprar al Popular por un euro. Apenas unos días después de que Bruselas diera la autorización definitiva a la operación que arruinó a más de 305.000 familias y de que se cerrara la venta del patrimonio inmobiliario del Popular a BlackStone, ya se hizo pública la intención del Santander de vender TotalBank hablándose de una cifra cercana a los 500 millones de dólares. El 25 de octubre Reuters informó de que la entidad cántabra estaba cerrando la venta del banco americano a, casualmente, BCI por una cantidad de 400 millones de dólares, es decir, 140 millones menos de lo que rechazó Saracho. Según distintas fuentes, con esa cantidad se sanearía el balance del Popular. ¿Sanear el balance con 150 millones menos que lo que rechazó Saracho? Esto no cuadra salvo que tengamos en cuenta que el balance a sanear pudiera no ser el de la entidad intervenida sino el del banco comprador.

Este es otro ejemplo más de que Saracho no estaba trabajando para los accionistas, clientes y empleados del Popular sino que recibía órdenes que salían de los despachos de Boadilla del Monte o de los bufetes de abogados que representan al Santander. En el artículo anterior de la serie Presunta estafa en el proceso de compre del Popular por el Santander ya introdujimos la definición que la RAE da al vocablo estafa: «Delito consistente en provocar un perjuicio patrimonial a alguien mediante engaño y con ánimo de lucro». Si TotalBank es vendido a BCI por menos de los 540 millones de dólares que rechazó Saracho ya se está produciendo un perjuicio patrimonial. El que se ocultara al Consejo de Administración es un engaño y el ánimo de lucro lo tenemos en que es el Santander el que obtiene el beneficio de la compra del banco norteamericano. No hace falta decir nada más.

Presunta estafa en el proceso de compra del Popular por el Santander (I)

Las previsiones que manejó el Santander a la hora de hacerse con el Popular por un euro se van a quedar cortas, por lo que los beneficios obtenidos a costa de la ruina de 305.000 familias serán mucho mayores y, por tanto, la entidad cántabra quedará totalmente rescatada

La Real Academia de la Lengua define una estafa como un «Delito consistente en provocar un perjuicio patrimonial a alguien mediante engaño y con ánimo de lucro». Con todos los datos y la documentación que ha ido publicando Diario16 —y lo que está pendiente de publicar—, se puede concluir que todo lo acontecido en el «Caso Banco Popular» podría tratarse de una presunta estafa en la que las víctimas son, no sólo las más de 305.000 familias arruinadas, sino también los clientes que han visto cómo el banco de toda su vida fue comprado por un euro por otra entidad en la que, por razones obvias, no confiaban; los empleados que están viendo cómo sus puestos de trabajo está en serio peligro si Javier García-Carranza Benjumea ejecuta el plan de reestructuración que ya tiene diseñado.

Gracias a esta operación el Banco de Santander va a obtener un incremento de más del 20% de sus beneficios, tal y como señalan sendos informes de JP Morgan y de Morgan Stanley. Por tanto, en la operación de compra del Popular ha habido un perjuicio patrimonial para todos los afectados por la que el Santander está obteniendo lucro.

El fundamento de la presunta estafa está en la ejecución de este «tocomocho» de guante blanco. En primer, lugar hicieron caer la acción a través de la operación bajista en la que estuvieron implicados tanto empresas que operan en España a través de JP Morgan (banco del que era vicepresidente Emilio Saracho antes de aterrizar en el Popular) como de BlackRock quien, aunque era también uno de los máximos accionistas del Popular, es el principal accionista del Santander. Aquí se produjo el primer perjuicio patrimonial para los accionistas y el Santander aún no había entrado en el juego…, o eso se pensaba. Además, se produjo una manipulación del mercado, algo que es delito.

Una vez puesta en marcha la operación bajista, el Santander introdujo a su gente dentro del Popular para controlar los posibles movimientos que pudieran hacer mejorar la situación de la entidad o para frenar ofertas de compra, de entrada en el capital o de apoyo para una posible ampliación que hubiera solucionado la situación. De ahí que, «casualmente», se eligiera a Emilio Saracho —el «maestro» de la presidenta, según sus propias palabras— o que, cuando Francisco Aparicio Valls, secretario del Consejo, desmintió ante la CNMV la quiebra del Popular que publicó un medio de comunicación a través de las informaciones que filtraba el propio Saracho, fue despedido en apenas una semana y sustituido por Joaquín Hervada Yáñez.

Una vez que gente infiltrada que trabajaba para dos patrones ocupó los puestos claves, la operación siguió los parámetros marcados en la gestación de la misma. Sin embargo, hubo acontecimientos con los que no se contó: las ofertas de Barclays y de Deustche Bank no entraron en los cálculos, además de la oferta de Antonio del Valle de 5.000 millones de euros para la ampliación de capital. Si toda esa información llegaba al Consejo debía ser comunicada a la CNMV. Por ello no se compartió ninguna de las ofertas al Consejo, algo que incumplía con los Estatutos del Banco. Emilio Saracho lo ocultó deliberadamente.

El día 6 de junio se celebró un Consejo de Administración en el que, tras la exposición apocalíptica de Saracho, se decide comunicar —para eso sí que hubo prisa— a las autoridades que el Popular necesitaba ser intervenido por falta de liquidez. Se envió una carta a la Junta Única de Resolución, en concreto a Danielle Nouy en vez de a Helke König, que no tenía ninguna garantía porque ni se sabe quién la firma porque no va acompañada de antefirma ni está sellada por el banco. Cualquiera pudo haberla escrito y enviado. La firma podría interpretarse que es la de Saracho, pero si se compara con la del acta de la reunión del Consejo se puede comprobar que hay similitud pero que no es la misma ni está realizada por la misma mano. Este hecho es muy importante, porque no se trataba de un pedido de material de oficina o de artículos de limpieza, lo que se estaba jugando era la intervención de una entidad bancaria y de la ruina de más de 305.000 familias y que se tomara esa decisión a través de una carta presuntamente «falsa» es ya causa como para que la Justicia paralice, en principio, cautelarmente la operación.