Una plataforma de afectados por la compra por un euro del Banco Popular solicitó, a través de personas del Partido Popular, que Mariano Rajoy respondiera sobre la actuación del Gobierno en la resolución del Popular. La respuesta que recibieron de un departamento del gabinete de comunicación parece escrita por el propio Luis de Guindos…, o por el propio Santander

Una plataforma de afectados por la venta del Popular por un euro al Santander se quiso poner en contacto con Mariano Rajoy a través de personas del Partido Popular para, en primer lugar, explicarle la situación de las víctimas de la operación y, en segundo lugar, conocer de su parte la implicación o las actuaciones que adoptó el Ejecutivo que él preside para haber permitido la ruina de más de 305.000 familias. La respuesta les llegó y no tiene desperdicio porque parece redactada por el propio Luis de Guindos o, directamente, por el Banco Santander puesto que los argumentos que se dan son los mismos que están utilizando los abogados de la entidad presidida por Ana Patricia Botín. Diario16 ha tenido acceso al documento en cuestión.

«Señalamos que el Gobierno no tiene competencias y, por tanto, no puede intervenir en la supervisión ni en la resolución de entidades financieras. Dicho esto, cabe apuntar que la resolución del Banco Popular deriva de la declaración de inviabilidad del mismo declarada por el Banco Central Europeo (BCE). A partir de ese momento, las decisiones sobre cómo proceder ante los problemas de la entidad dependen de la Junta Única de Resolución. Una vez constatado por este órgano que se cumplían las condiciones para recurrir al procedimiento de resolución del banco, la Junta dio al Fondo de Reestructuración Ordenada Bancaria (FROB) la instrucción expresa de que iniciase el proceso, que se ha realizado minimizando los daños lo más posible, así como bajo el estricto cumplimiento de la normativa europea.

» Permítenos explicarte brevemente las condiciones que son necesarias para comenzar el proceso de resolución. En primer lugar, como ya hemos citado, se había declarado la situación de inviabilidad tanto por el BCE como por el propio Popular. En segundo lugar, se reconoció la falta de alternativas para resolver estas dificultades por medio de inversores privados. Por último, debía darse la condición de existir motivos de interés público, que en este caso no son otros que el de preservar la estabilidad financiera, evitar la inyección de dinero público y a la par proteger a los depositantes como obliga la legislación a través del Fondo de Garantía de Depósitos. Sin embargo, el caso de los accionistas es distinto ya que, como sabes, las acciones constituyen inversiones cuyos activos son más rentables que los depósitos financieros y, en consecuencia, también conllevan más riesgo. Por otra parte, de no haberse realizado este proceso de resolución, el banco se habría liquidado en procedimiento concursal ordinario.

En relación con la venta, se trató de un proceso abierto, transparente y neutral. Se llevó a cabo mediante un proceso competitivo en el que se contactó con las únicas cinco entidades financieras que habían mostrado interés en el proceso anterior de intento de venta privada y que, por tanto, tenían ya datos sobre la situación del Banco Popular. De esas cinco entidades, dos firmaron el acuerdo de confidencialidad para poder participar en el procedimiento. Por último, la oferta ganadora fue la que presentó el Banco Santander, propietario hoy de todas las acciones, al tiempo que se ha comprometido a garantizar la liquidez necesaria para asegurar la continuidad del normal funcionamiento del Popular desde el mismo día de la operación. Cabe añadir que, en paralelo, un experto independiente había realizado una valoración negativa del Banco Popular, y a pesar de ello, el precio de venta final resultó ser superior a esta valoración».

Señor Mariano Rajoy, ¿usted también? Cuando un departamento o un gabinete de comunicación de una entidad pública responde a un ciudadano o a un grupo de ciudadanos es su palabra la que está ahí y, por tanto, su visión sobre el tema en cuestión. En este caso, todos los argumentos que se dan en esa contestación parecen escritos por su ministro de Economía puesto que son exactamente los mismos que ha dado en el Congreso de los Diputados en diferentes ocasiones. Por otro lado, esas mismas justificaciones son las que dio la representación legal del Banco de Santander al afirmar que los tribunales españoles no son competentes para juzgar las demandas de las víctimas de esta presunta estafa.

Cuando la respuesta se refiere al experto independiente, ¿se está refiriendo al informe de Deloitte? ¿Acaso no sabe que uno de los escenarios que planteó daba al Popular una valoración positiva y que no se tuvo en cuenta porque aplicarla era «complicado», tal y como reconoció el presidente del FROB en la Comisión de Investigación sobre la Crisis Económica del Congreso de los Diputados? Los propios inspectores del Banco de España calificaron dicho informe y los escenarios que plantearon como de «grosería técnica» y de «poco profesional». Además, esa valoración independiente era provisional y, a día de hoy, no hay noticia de que ninguna de las empresas auditoras que conforman el Big Four, se haya querido hacer cargo del informe definitivo. En otro orden de cosas, en esa comunicación a la plataforma de afectados se dice que se abrió un proceso para hacerse con el Popular y que la oferta del Santander superaba a la valoración de Deloitte. Tal y como ya le hemos dicho, uno de los escenarios era muy superior al euro por el que la entidad cántabra se hizo con el sexto banco español.

Señor Mariano Rajoy, tal y como hemos hecho público en Diario16, el proceso de la resolución se inició a través de un documento cuya verosimilitud está en duda por, en primer lugar, no ir acompañado del sello de la entidad, en segundo lugar, por estar firmado presuntamente por Emilio Saracho ya que la firma no se corresponde con la que ese mismo día rubricó en el acta de la reunión del Consejo de Administración, y, en tercer lugar, porque dicha firma no va siquiera acompañada de la correspondiente antefirma. ¿Se imagina que usted firmara un Decreto Ley en un documento sin las correspondientes verificaciones gubernamentales y que ese Decreto Ley se aplicara? Sería ilegal, ¿verdad?

Señor Mariano Rajoy, usted debería saber que en los días anteriores a la intervención se recibieron en el Banco Popular dos ofertas para ampliar capital por parte de dos grandes entidades internacionales, Barclays y Deutsche Bank, ofertas que no fueron comunicadas al Consejo de Administración, tal y como era el deber de la persona que ocupaba la presidencia del Popular pero que, en realidad, trabajaba para otra entidad. Por esta razón, cuando en la respuesta a la plataforma de afectados se afirma que «se reconoció la falta de alternativas», se estaba faltando a la verdad.

Por otro lado, por si no lo sabe o no lee Diario16, debe conocer el hecho de que la estrategia para la comunicación de la inviabilidad se diseñó en el despacho de abogados más vinculado al Santander a través de las conversaciones telefónicas mantenidas entre dicho bufete con el secretario del Consejo de Administración Joaquín Hervada, un documento en el que se hace hincapié en el hecho de que la inviabilidad no conllevaba una intervención inmediata. Esta conversación tuvo lugar días antes de que se recibieran las ofertas de Barclays y de Deutsche Bank. ¿Se necesitan más pruebas de que toda la operación estaba diseñada y que nada podía hacer que el Santander se hiciera con el Popular? ¿Un banco con depósitos por valor de 60.000 millones de euros en depósitos es inviable? ¿Un banco que dos grandes entidades internacionales reconocen que es viable, solvente y sólido estaba para ser intervenido o es que había prisa?

Por otro lado, está la responsabilidad de su propio Gobierno, en concreto del ministerio de Economía que, de un modo directo o indirecto, permitió que el ataque de los mercados al valor del Popular llegara a ocupar más de un 20% del capital del banco. En otra situación tanto la CNMV como el Banco de España, dependientes del departamento de Luis de Guindos, habrían actuado tal y como se hizo en otros casos, el último, el de Liberbank donde el ataque no llegó ni al 7%. ¿Por qué su ministro no ordenó a las autoridades supervisoras que actuaran? Era público que el Popular estaba siendo atacado. ¿No lo sabían en la CNMV o no lo quisieron ver?

Finalmente, le decimos que responsabilizar a la Junta Única de Resolución como único culpable de la intervención del Popular es un modo de empatizar con las posiciones que está adoptando el Banco de Santander, son los mismos argumentos. La JUR adoptó esa decisión basándose en unos datos que iban encabezados por una carta de dudosa veracidad, en unos datos que salieron de un Consejo de Administración al que se le había ocultado la existencia tanto de las dos ofertas de ampliación antes mencionadas como de negociaciones que se estaban llevando a cabo en paralelo con el propio Santander por un valor que osciló entre los 5.000 y los 3.000 millones.

Con los asuntos que tiene usted sobre la mesa —corrupción en su partido, acusación de que usted cobró de la caja B, Cataluña, aprobación de los Presupuestos Generales del Estado, España como el país donde más aumenta la pobreza de la Unión Europea, la precariedad del mercado de trabajo, por citar algunos— no puede ser que se alinee con la versión de quien es responsable de la ruina de más de 305.000 familias, la gran mayoría de ellas votante de su partido y que probablemente dejen de poner su confianza en el PP. Su obligación es ponerse del lado de su pueblo y no de las élites, buscar soluciones para quienes han sido presuntamente estafados por la voracidad de una entidad en serias dificultades. Señor Rajoy, ¿usted también defenderá al Santander? Si lo hace y da la espalda a más de 305.000 familias afectadas, de las que casi tres cuartas partes son pensionistas y pequeños ahorradores, se estará convirtiendo en el cómplice necesario y eso no es propio de un presidente de un gobierno que presume de respetar y hacer respetar las leyes.

Ana Patricia Botín podría ser citada a comparecer en el Congreso de los Diputados por el caso Popular

Nueva documentación relacionada con el Banco Popular podría hacer comparecer a la presidenta del Banco de Santander en la Comisión de Investigación sobre la Crisis Financiera

A medida que va pasando el tiempo, lo que realmente ocurrió con el Banco Popular va esclareciéndose y nueva documentación comprometedora podría obligar a la Comisión de Investigación del Congreso de los Diputados a llamar a comparecer a Ana Patricia Botín. Lo que no están haciendo la gran mayoría de los despachos y bufetes, lo va a tener que hacer el Congreso. Estos bufetes están intentando desviar las demandas hacia la JUR o el FROB, cosa lógica pero incompleta, cuando las responsabilidades reales están en quienes pergeñaron la operación que hizo caer a una entidad bancaria en menos de un año desde que pasara con solvencia los test del Banco Central Europeo.

Tal y como indicamos ayer, desde hace varios meses el Congreso de los Diputados tiene activa la Comisión de Investigación sobre la Crisis Financiera y el Rescate de las Cajas de Ahorro. Sin embargo, y después de las informaciones de Diario16 y de la documentación que a día de hoy hemos ido publicando, documentos que están demostrando que las cosas no se hicieron de manera correcta ni sujetas a derecho, los diputados han decidido dedicar un capítulo de dicha Comisión de Investigación a la intervención del Banco Popular por parte de las autoridades europeas y su posterior venta por un euro al Banco Santander. Esos documentos publicados y los que quedan por publicar son la clave para entender que la ruina de las más de 300.000 familias afectadas no tenía otro fin que rescatar a la entidad cántabra.

Por esta razón, el Congreso de los Diputados ha decidido citar a dicha comisión de investigación a los expresidentes Ángel Ron y Emilio Saracho, así como a la inspección del Banco de España con el fin de analizar la crisis de liquidez de la sexta entidad financiera española. También se ha requerido la presencia de Rodrigo Echenique, actual presidente del Popular tras la adquisición por parte del Santander. Sin embargo, no se ha citado a Ana Patricia Botín, cosa que extraña siendo ella la máxima responsable de todas las operaciones que realice la entidad cántabra, algo que podría ocurrir en breve debido a la aparición de nueva documentación comprometedora para la entidad cántabra relacionada con la operación que llevó al Popular a ser comprado por un euro por el Santander. Además, tendrán que comparecer el ministro de Economía, Luis de Guindos, el presidente de la Comisión Nacional de Valores, Sebastián Albella y el presidente del Fondo de Reestructuración Ordenada Bancaria, Jaime Ponce.

Por otro lado, la Comisión ya acordó hace unos días citar a declarar al organismo comunitario que ejecutó la intervención del Popular, la Junta Única de Resolución citando a declarar a su presidenta, Elke König, una mujer que fue una de las que más contribuyó al hundimiento en bolsa y a la fuga en masa de depósitos con sus declaraciones en la cadena Bloomberg en las que indicó que el Popular se encontraba en vigilancia por parte de las autoridades europeas. König, además, tendrá que defender el hecho de negar el acceso al informe de Deloitte a las defensas de los más de 300.000 afectados, a los eurodiputados españoles que lo han solicitado e, incluso, al propio Congreso de los Diputados, es decir, a los legítimos representantes del pueblo español. Este informe, por cierto, se pagó con dinero público y, por tanto, debe ser de acceso público independientemente de los datos que presuntamente contiene, unos datos que, al parecer, son más peligrosos hacerlos públicos que un ataque nuclear de Corea del Norte. Sin embargo, el informe de Deloitte es fundamental para entender los procesos que se llevaron a cabo o las cifras que se tomaron como referencia para adoptar la decisión, en primer lugar, de intervenir al Popular y, en segundo lugar, de entregarlo al Santander por un euro. Tanto secretismo por parte de una institución que tiene entre sus pilares fundamentales la transparencia ya da una idea de que hay demasiadas cosas que ocultar.

Por otro lado, la Comisión de Investigación ha determinado que el papel de las empresas auditorias y consultoras fue fundamental. Por esta razón deberán comparecer el presidente de Deloitte, Fernando Ruiz, por razones obvias; el expresidente de KPMG John Scott, por la revisión de los procedimientos de las provisiones de la exposición inmobiliaria en 2015, informe que tuvo unas conclusiones positivas; el presidente de PwC, Gonzalo Sánchez al ser esta empresa la auditora del Popular y quien dio validez a las cuentas de 2016.

Finalmente, deberá comparecer José Antonio Delgado, el secretario de la Asociación de Inspectores del Banco de España y a dos inspectores que tenían funciones en la política de riesgo del Popular. Hay que recordar que hace unos días fueron los propios inspectores quienes calificaron las conclusiones del informe de Deloitte como de «grosería técnica» y de una muy «escasa profesionalidad».

Diario16 lleva informando de todo lo que ocurrió y está ocurriendo en el Caso Banco Popular desde el mes de febrero y, desde la intervención, ha reclamado a la clase política española que se involucrara, sobre todo a los partidos de la izquierda. Ahora tendrán la oportunidad de tener cara a cara a los responsables de la ruina de más de 300.000 familias, de las que un 74% son jubilados o pensionistas, no grandes especuladores o grandes fortunas. Por otro lado, miembros del Congreso de los Diputados han solicitado a Diario16 documentación que tenemos en nuestro poder y que aún no hemos hecho pública que podría demostrar la falsedad de documentos, cifras y actas utilizadas por Emilio Saracho para poder ejecutar la operación y que se tomaran las decisiones adoptadas en la noche del 6 al 7 de junio. Igualmente, se ha solicitado información y presuntos documentos por los cuales se demostraría que Emilio Saracho actuó bajo influencia del Banco de Santander e, incluso, cobrar de manera directa o indirecta la cantidad de 90 millones de euros con la intermediación de una de las compañías anteriormente citadas a comparecer en la Comisión.

Con estos datos, la propia Comisión de Investigación podría citar a declarar a la presidenta del Banco de Santander en representación de la entidad que pudo actuar como cómplice necesario en la presunta estafa de Saracho a los más de 300.000 afectados del Popular.

La clase política tiene ahora la obligación de llegar hasta el final, determinar las responsabilidades políticas, determinar qué y quiénes son los verdaderos responsables de que una entidad que en el año 2016 superó sin problemas los test de estrés del Banco Central Europeo y, apenas un año después, era intervenido y regalado por un euro. Paralelamente la Justicia debe tomar nota de la actividad de esta Comisión de Investigación del Congreso de los Diputados y comenzar a citar a declarar a estas personas para determinar la responsabilidad penal, civil o mercantil que les corresponda. Porque, lo quieran o no, hay responsabilidades que depurar y no hace falta mirar más allá unos meses.

Desde hace varios meses el Congreso de los Diputados tiene activa la Comisión de Investigación sobre la Crisis Financiera y el Rescate de las Cajas de Ahorro. Sin embargo, y después de las informaciones de Diario16 y de la documentación que a día de hoy hemos ido publicando, documentos que están demostrando que las cosas no se hicieron de manera correcta ni sujetas a derecho, los diputados han decidido dedicar un capítulo de dicha Comisión de Investigación a la intervención del Banco Popular por parte de las autoridades europeas y su posterior venta por un euro al Banco Santander. Esos documentos publicados y los que quedan por publicar son la clave para entender que la ruina de las más de 300.000 familias afectadas no tenía otro fin que rescatar a la entidad cántabra.

Por esta razón, el Congreso de los Diputados ha decidido citar a dicha comisión de investigación a los expresidentes Ángel Ron y Emilio Saracho, así como a la inspección del Banco de España con el fin de analizar la crisis de liquidez de la sexta entidad financiera española. También se ha requerido la presencia de Rodrigo Echenique, actual presidente del Popular tras la adquisición por parte del Santander. Además, tendrán que comparecer el ministro de Economía, Luis de Guindos, el presidente de la Comisión Nacional de Valores, Sebastián Albella y el presidente del Fondo de Reestructuración Ordenada Bancaria, Jaime Ponce.

Por otro lado, la Comisión ya acordó hace unos días citar a declarar al organismo comunitario que ejecutó la intervención del Popular, la Junta Única de Resolución citando a declarar a su presidenta, Elke König, una mujer que fue una de las que más contribuyó al hundimiento en bolsa y a la fuga en masa de depósitos con sus declaraciones en la cadena Bloomberg en las que indicó que el Popular se encontraba en vigilancia por parte de las autoridades europeas. König, además, tendrá que defender el hecho de negar el acceso al informe de Deloitte a las defensas de los más de 300.000 afectados, a los eurodiputados españoles que lo han solicitado e, incluso, al propio Congreso de los Diputados, es decir, a los legítimos representantes del pueblo español. Este informe, por cierto, se pagó con dinero público y, por tanto, debe ser de acceso público independientemente de los datos que presuntamente contiene, unos datos que, al parecer, son más peligrosos hacerlos públicos que un ataque nuclear de Corea del Norte. Sin embargo, el informe de Deloitte es fundamental para entender los procesos que se llevaron a cabo o las cifras que se tomaron como referencia para adoptar la decisión, en primer lugar, de intervenir al Popular y, en segundo lugar, de entregarlo al Santander por un euro. Tanto secretismo por parte de una institución que tiene entre sus pilares fundamentales la transparencia ya da una idea de que hay demasiadas cosas que ocultar.

Por otro lado, la Comisión de Investigación ha determinado que el papel de las empresas auditorias y consultoras fue fundamental. Por esta razón deberán comparecer el presidente de Deloitte, Fernando Ruiz, por razones obvias; el expresidente de KPMG John Scott, por la revisión de los procedimientos de las provisiones de la exposición inmobiliaria en 2015, informe que tuvo unas conclusiones positivas; el presidente de PwC, Gonzalo Sánchez al ser esta empresa la auditora del Popular y quien dio validez a las cuentas de 2016.

Finalmente, deberá comparecer José Antonio Delgado, el secretario de la Asociación de Inspectores del Banco de España y a dos inspectores que tenían funciones en la política de riesgo del Popular. Hay que recordar que hace unos días fueron los propios inspectores quienes calificaron las conclusiones del informe de Deloitte como de «grosería técnica» y de una muy «escasa profesionalidad».

Diario16 lleva informando de todo lo que ocurrió y está ocurriendo en el Caso Banco Popular desde el mes de febrero y, desde la intervención, ha reclamado a la clase política española que se involucrara, sobre todo a los partidos de la izquierda. Ahora tendrán la oportunidad de tener cara a cara a los responsables de la ruina de más de 300.000 familias, de las que un 74% son jubilados o pensionistas, no grandes especuladores o grandes fortunas. Por otro lado, miembros del Congreso de los Diputados han solicitado a Diario16 documentación que tenemos en nuestro poder y que aún no hemos hecho pública que podría demostrar la falsedad de documentos, cifras y actas utilizadas por Emilio Saracho para poder ejecutar la operación y que se tomaran las decisiones adoptadas en la noche del 6 al 7 de junio. Igualmente, se ha solicitado información y presuntos documentos por los cuales se demostraría que Emilio Saracho actuó bajo influencia del Banco de Santander e, incluso, cobrar de manera directa o indirecta la cantidad de 90 millones de euros con la intermediación de una de las compañías anteriormente citadas a comparecer en la Comisión.

Con estos datos, la propia Comisión de Investigación podría citar a declarar a la presidenta del Banco de Santander en representación de la entidad que pudo actuar como cómplice necesario en la presunta estafa de Saracho a los más de 300.000 afectados del Popular.

La clase política tiene ahora la obligación de llegar hasta el final, determinar las responsabilidades políticas, determinar qué y quiénes son los verdaderos responsables de que una entidad que en el año 2016 superó sin problemas los test de estrés del Banco Central Europeo y, apenas un año después, era intervenido y regalado por un euro. Paralelamente la Justicia debe tomar nota de la actividad de esta Comisión de Investigación del Congreso de los Diputados y comenzar a citar a declarar a estas personas para determinar la responsabilidad penal, civil o mercantil que les corresponda. Porque, lo quieran o no, hay responsabilidades que depurar y no hace falta mirar más allá unos meses.

Diario16 volvió al mundo de la comunicación con una misión: controlar al poder a través de la información veraz, contrastada y real que ofrecemos a nuestros lectores. Todo ello sin traicionar la filosofía con la que Juan Tomás de Salas fundó allá por el año 1971 el semanal Cambio16 y en 1976 el diario Diario16. Esa filosofía de la creación se basa en la libertad, la ética, la verdad, la conciencia y la independencia, aspectos que son muy difíciles de mantener con dignidad en los tiempos que corremos en la que las dictaduras privadas y públicas pretenden amordazar esos dos factores claves para la decencia periodística a través de diferentes tipos de contratos y de modelos de financiación. Todo esto es una verdad intangible que nadie podrá negar.

Diario16 es un grupo de profesionales del periodismo: filólogos, sociólogos, abogados, politólogos, caricaturistas, artistas, dibujantes, médicos, arquitectos, ingenieros, empresarios, economistas, jueces, militares, activistas, feministas y un largo etcétera que están dando lo mejor de ellos y de ellas para que el proyecto de hacer resurgir una cabecera histórica, fundamental para poder entender la realidad actual a través de su influencia en los procesos históricos del pasado, sin traicionar lo que aquel gran hombre que fue Juan Tomás de Salas diseñó, pensó e implementó en su creación y que lo llevó a ser uno de los medios de comunicación más influyentes gracias a su libertad y a su independencia. El desarrollo posterior no lo analizamos por respeto. Desde el presidente-editor, Manuel Domínguez, junto a su equipo personal, Andrés Domínguez, Francisco José Larios, Manuel Larios, el adjunto a la dirección, Ricardo Lenoir, pasando por el director de contenidos, José Antonio Gómez, por la directora de diario16.com, María José Pintor, por la directora de opinión, Beatriz Talegón, por el director de publicaciones, Natalio Blanco, por la directora de relaciones institucionales, Marta Ormaechea, por el director de diseño y arte, Felipe Báñez y, por supuesto, por todos los colaboradores y miembros de la redacción, Ángel Zafra, Santiago Aparicio, José Antequera, Agustín Millán, Jerónimo Martínez, José Luis Domínguez, Patricia de Miguel, Carmen Martínez, Helena Gallardo, María Montero, nuestros compañeros en Latinoamérica Jorge Zavaleta y Ricardo Angoso, y, por supuesto, nuestro corresponsal en Nueva York Juan Carlos Deus Iglesias, y por el equipo de investigación encabezado por Esteban Cano y compuesto por Claudia Moreno y Pilar Santo Domingo, además de asesores externos como, por ejemplo, el escritor Javier Puebla, el juez Fernando Presencia, o los miembros del consejo editor, Andrés Mata, Carlos Luis Delgado, Cristina del Valle, Josu Gómez, todos estamos metidos en la tarea de ofrecerles una información libre, independiente, veraz y contrastada.

En los últimos meses Diario16 comenzó a informar a sus lectores de lo que ocurrió en el caso del Banco Popular que, realmente, es el caso Popular-Santander-Emilio Saracho-Partido Popular-Unión Europea. Los más de 300.000 afectados se ponen en contacto constantemente con nuestras distintas redacciones para, en primer lugar, agradecer el trabajo que estamos haciendo porque, al fin y al cabo, les estamos dando, como nos decía uno de ellos «esperanzas para poder pensar que todo se va a arreglar». En otro caso, un lector nos comenta que leer Diario16 le levanta el ánimo y le ayuda a sobrellevar la depresión en la que se ha visto sumido tras haberse quedado en la ruina. Dentro de todos estos lectores tenemos casos en los que, incluso, se han llegado a plantear el suicidio porque la situación en que lo que se perpetró con el Popular les ha dejado en una situación muy desesperada. Han sido estos lectores los que nos han pedido que, por una vez, hablemos de nosotros.

Realmente lo que Diario16 está haciendo es desenmascarar la verdad en la medida de nuestras posibilidades y en aprovechar al máximo nuestras fuentes de información, unas fuentes creíbles y de alto nivel. Son estas fuentes las que nos facilitaron la documentación y las pruebas necesarias para determinar que el Popular no cayó por un movimiento concreto del mercado, sino que se trató de una operación bien calculada pergeñada desde los más altos niveles tanto de la administración española como de la europea para rescatar al Banco de Santander. En los últimos días estas fuentes nos han confirmado que existe una clara conexión profesional y, evidentemente, económica para esta operación, entre Emilio Saracho y el Santander, conexión que publicaremos en los próximos días. Nuestra libertad y nuestra independencia nos lo permite.

Sin embargo, no todo es tan maravilloso. Diario16 está empezando a sufrir las consecuencias. Como todos ustedes habrán podido comprobar, nuestro medio disponía de espacios publicitarios contratados por el Banco Popular. Ahora llega el momento de renovar esos espacios y, casualmente, tenemos información fehaciente del propio Popular de que esa situación no va a producirse. ¿Tendrá algo que ver que estemos defendiendo a más de 300.000 familias ante el Banco de Santander, el Gobierno, Emilio Saracho y las instituciones europeas, y el periodismo que ejercemos con este hecho? Juzguen ustedes. Este es un ejemplo más de cómo funcionan las dictaduras privadas en este país ya que se piensan que por el hecho de que pongan publicidad en un medio concreto van a limitar la independencia y la libertad del mismo. En Diario16, al menos, no trabajamos así. Cuando tenemos una noticia, la ofrecemos a nuestros lectores, sea sobre quien sea o sobre lo que sea, un hecho que otros muchos no pueden hacer.

Uno de nuestros lectores, en una comunicación reciente nos decía lo siguiente:

«Estimado señor Esteban Cano:

» el motivo de mi correo es daros las GRACIAS ya que soy uno de los 300.000 accionistas afectado del Popular y la labor y apoyo que nos estáis dando no tiene precio, muchas familias lo estamos pasando mal.

» No puedo entender cómo los tribunales aún no han actuado contra quienes tiene que actuar ni por qué no se están tomando las medidas que se están tomando en otros casos de corrupción, porque lo que nos han hecho es un caso de corrupción gravísimo

» Esteban y Diario16 son ustedes unos valientes. Tal y como funciona este país que haya un periodista y un periódico con profesionales que se atrevan a contar la verdad de lo que ocurrió con nuestro banco, con el banco en el que confiábamos, que haya un periodista que se atreva a poner sobre el papel las corruptelas del poder es para que le hagan un monumento o que le pongan una calle.

» Muchas gracias de nuevo. Somos muchos los que leemos sus artículos que nos dan la vida porque son la única esperanza que tenemos de que su trabajo obligue a la justicia a ir contra quien debe ir y no a enfrentarse a molinos de viento que no son otra cosa que una cortina de humo para tapar la verdadera realidad y a los verdaderos responsables de nuestra ruina.

» Reciba un cordial y fraternal abrazo».

Comunicaciones como estas las recibimos a diario y son las que nos dan la fuerza para continuar adelante con algo que ya nos está trayendo consecuencias. Sin embargo, Diario16 no se puede echar atrás, no podemos traicionar a lo que significa esa cabecera ni, por supuesto, a las 300.000 familias a las que debemos nuestro respeto y la mejor forma de demostrarlo es a través de nuestro trabajo libre e independiente.

Presentada la demanda que paralizará la operación del Popular, por una iniciativa de Diario16

Tal y como adelantó Diario16, la propia intervención y venta al Santander supuso una vulneración de la legislación concursal que también es aplicable a las entidades de crédito

Se ha presentado en el Juzgado de lo Mercantil de Madrid una demanda, a la que ha tenido acceso Diario16, en representación de uno de los más de 300.000 afectados por la intervención por la que se reclama la «declaración de concurso necesario para la mercantil Banco Popular Español S.A.». Como ya adelantó Diario16 hace meses, en el proceso de intervención y posterior compra por un euro por el Santander se había vulnerado la legislación concursal. En nuestro equipo de investigación somos periodistas, filólogos, sociólogos, escritores y, para contrastar las evidencias que habíamos detectado sobre esta irregularidad y conocer si la ley concursal se aplica en la misma medida en las entidades de crédito que en las empresas llamémoslas normales, recurrimos a un experto en derecho mercantil, el juez Fernando Presencia, quien nos confirmó nuestras sospechas: en la incautación del Popular por el Santander se había vulnerado la ley concursal porque, tal y como se indica a la demanda, «en caso de una entidad de crédito, el juez nombrará al administrador concursal de entre los propuestos por el Fondo de Reestructuración Ordenada Bancaria». En otros casos, como el de la reversión de la operación, consultamos con el despacho Navas&Cusí o con el de Iván Hernández, Iuris Tantum, siempre con el fin de ofrecer a nuestros lectores una información correcta.

La base de la demanda está en la previa declaración del concurso necesario, y se solicita con carácter principal para que, «una vez recibida en el Juzgado de lo Mercantil la documentación solicitada […] resuelva el juzgado como cuestión prejudicial administrativa sobre la nulidad de todo el Mecanismo Único de Resolución (MUR) aplicado en relación del Banco Popular desde la decisión de la JUR SRB/EES/2017/08 o sólo desde la Resolución de 7 de junio de 2017 de la Comisión Rectora del FROB, aunque sólo sea como presupuesto y a los meros efectos del concurso necesario y dicte auto declarando en concurso necesario a la mercantil Banco Popular Español S.A. aplicando las especialidades previstas en la Ley 11/2015 de recuperación y resolución de entidades de crédito y empresas de servicios de inversión, y, alternativamente, para el supuesto de que no se admita a trámite la solicitud de concurso necesario, se tenga por promovida la designación de una administración concursal».

Con carácter alternativo a todo lo anterior y conforme a lo dictado en el artículo 174 de la Ley Concursal, que dice que «1. En los casos de adopción de medidas administrativas que comporten la disolución y liquidación de una entidad y excluyan la posibilidad de declarar el concurso, la autoridad supervisora que las hubiera acordado comunicará inmediatamente la resolución al juez que fuera competente para la declaración de concurso de esa entidad; 2. Recibida la comunicación y, aunque la resolución administrativa no sea firme, el juez, de oficio o a solicitud del Ministerio Fiscal o de la autoridad administrativa, dictará auto acordando la formación de una sección autónoma de calificación, sin previa declaración de concurso» será necesaria, según el demandante, el nombramiento de una administración concursal para que realice lo que la ley ordena.

Por tanto, en esta demanda lo que se solicita es la aplicación de la ley en la resolución del Banco Popular y el nombramiento de una administración concursal porque el Mecanismo Único de Resolución (MUR) se aplicó mal en el caso de la liquidación del Banco Popular. El FROB debió de solicitar la previa declaración del concurso y el nombramiento de la administración concursal, antes de “regalar” el Banco Popular al “Banco del Santander”.

Por otro lado, la adjudicación del Popular fue un regalo lo demuestra el hecho de que el Santander obtuvo por la venta de su activo tóxico, que le costó 1 euro, más de 5.100 millones de euros. Esa venta del activo tóxico debió de hacerse dentro del proceso concursal, al constituir una liquidación parcial “encubierta”.

Por otro lado, Pero que el Mecanismo Único de Resolución (MUR) constituya una legislación especial dentro del proceso ordinario no significa que pueda sustituir a todo el proceso concursal ordinario. Lo dice expresamente el apdo. 1 de la referida disposición adicional segunda de la Ley Concursal, cuando indica expresamente que:

«En los concursos de entidades de crédito o entidades legalmente asimiladas a ellas, empresas de servicios de inversión y entidades aseguradoras, así como entidades miembros de mercados oficiales de valores y entidades participantes en los sistemas de compensación y liquidación de valores, se aplicarán las especialidades que para las situaciones concursales se hallen establecidas en su legislación específica, salvo las relativas a composición, nombramiento y funcionamiento de la administración concursal».

De hecho, en la propia legislación especial se dice que el mecanismo de la resolución se aplicará para evitar solo la “liquidación concursal”, no el resto del procedimiento concursal ordinario, que no tiene por qué acabar con la liquidación. En cambio, en los casos de liquidaciones parciales sí que debe de aplicarse el procedimiento concursal ordinario, porque lo dice el artículo 25.6 de la Ley 11/2015, de 18 de junio:

Cuando se utilicen los instrumentos de resolución previstos en el apartado 1, letras a) y b), y se apliquen para realizar una transmisión parcial de los activos y pasivos de la entidad, la entidad residual se someterá a un procedimiento concursal dentro de un tiempo razonable teniendo en cuenta la necesidad de que la entidad residual colabore para garantizar la continuidad de los servicios por parte del adquirente y el mejor cumplimiento de los objetivos y principios de resolución».

El sólo hecho de que dicha demanda sea admitida a trámite ya paralizará la operación hasta que se determine si se establece una administración concursal para el Banco Popular en el que los deudores serán los más de 300.000 afectados por la intervención. Según fuentes judiciales consultadas por Diario16, más del 95% de las solicitudes de administración concursal son admitidas a trámite y en un tiempo corto de tiempo, por lo que la importancia de esta demanda es fundamental porque paralizará la operación de manera cautelar mientras se decide o se asigna una administración concursal.

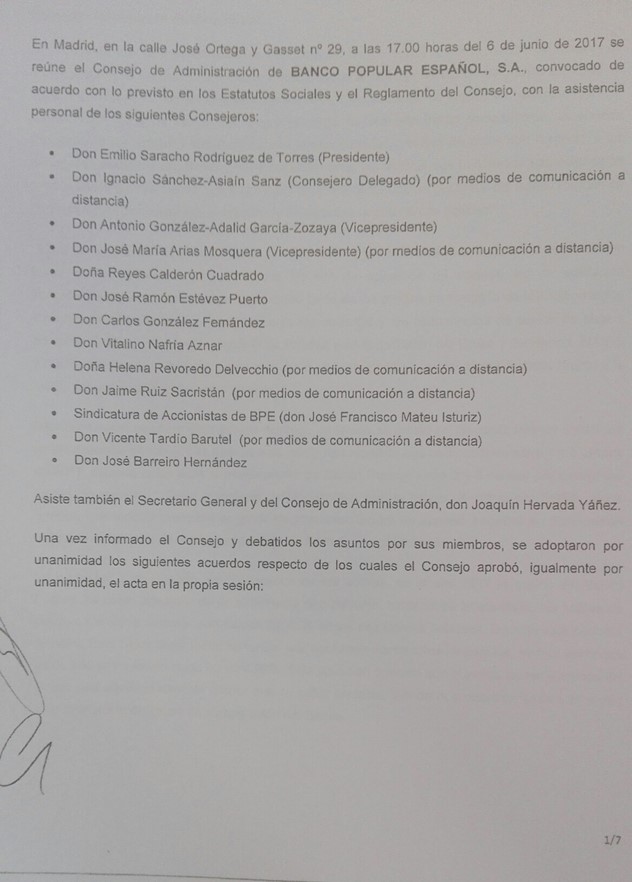

Día seis de junio. El Consejo de Administración del Banco Popular se reúne en para tomar una decisión sobre lo que hacer en vista de la situación en que se encontraba la entidad tras los constantes ataques de las posiciones bajistas. Ahí fue el momento en que Emilio Saracho expuso sus «éxitos». Diario16 ha tenido acceso al acta de dicha reunión, un documento fundamental para entender todo lo que ocurrió después y cómo se dieron datos que no se correspondían con la realidad.

Fue Emilio Saracho quien tomó la palabra y reconoció que el Popular estaba sufriendo fuertes tensiones financieras provocadas por los menores ratios e capital respecto a sus competidores, la exposición a activos improductivos y «la menor cobertura relativa de éstos respecto a las principales entidades españolas». Sorprende que el entonces presidente de Popular citara como principal razón de la situación del banco las noticias en la prensa que estaban provocando graves «efectos sobre la posición de liquidez», sorprende cuando él era uno de los que filtraba esas noticias a un medio en concreto, tal y como fue reconocido por esa cabecera y no negado por Saracho.

Saracho reconoció en la reunión que el Popular estaba «cumpliendo con todos los requerimientos de capital que les son de aplicación de acuerdo con la legislación aplicable», pero que la tensión financiera estaba afectando a la posición de liquidez, algo que él sabía perfectamente porque esa era uno de los principales objetivos de la Operación Washington de la que él era uno de los elementos clave. Saracho también hizo una mención respecto a las agencias de rating que habían rebajado la calificación «entre 1 y 3 grados, dejando todas ellas la deuda senior del Banco Popular entre 3 y 6 niveles por debajo del “grado de inversión”».

Saracho, además, reconoce que el precio de la acción cayó un 62% en 2017, «habiéndose intensificado las caídas de precio en la última semana, con caídas del 45%» en las sesiones del 3, 4 y 5 de junio. Casualmente, ese descenso del valor de la acción se produjo tras las declaraciones de Elke König, hecho que Saracho obvió mencionar incluyéndolo dentro de la categoría de noticias publicadas por la prensa, pero que fue el último clavo en el ataúd del Popular.

Es significativo el escenario apocalíptico que plantea cuando afirmó que «durante este periodo, el índice Euro Stoxx Bank Index ha tenido una evolución marcadamente positiva, ya que en lo que va de año se ha revalorizado un 9,26%. Esta situación provoca que el precio de las acciones del Banco sea significativamente menor que su valor contable, siendo la proporción entre uno y otro muy inferior a la del grupo de comparación del Banco».

Para Saracho estas tensiones financieras se manifestaron en la posición de liquidez y de financiación del Popular y estaba provocando el incumplimiento de la ratio LCR (Coeficiente de Cobertura de Liquidez) que es una relación de un mes, que tiene como objetivo requerir a los bancos mantener suficientes activos líquidos de alta calidad para cubrir las salidas netas de efectivo durante un período de 30 días, hecho que fue comunicado al BCE para que se adoptaran medidas para retomar el cumplimiento. Sin embargo, según Saracho la posición de liquidez del banco se estaba agravando y, a día 6 de junio, era insostenible. Sin embargo, el Banco tenía depósitos de 60.347 millones de euros, lo que le estaba permitiendo «ir cumpliendo con todos sus compromisos a medida que han ido venciendo». Esto lo afirmó Saracho, reconociendo que aún no se habían producido incumplimientos más allá de la ratio de cobertura. Saracho plantea un escenario totalmente apocalíptico afirmando que esa ratio de cobertura había pasado en un mes del 74,4% al 24%. El presidente también reconoció que se había solicitado el 5 una provisión urgente de liquidez de 9.500 millones de los que se habían dispuesto 3.500. Hay que recordar que el propio subgobernador del Banco de España reconoció que el Popular no había aportado todas las garantías de las que disponía para acceder a una línea de liquidez mucho mayor por lo que, Saracho, al exponer los «éxitos» de su gestión, estaba reconociendo de manera cristalina que no se habían buscado todas las herramientas que tenía a mano para solventar la situación generada por las salidas de los depósitos.

Aquí llegó el momento en que Saracho dejó clara su intención: la intervención del Popular. «A pesar del acceso a ese mecanismo urgente de provisión de liquidez, el Banco considera que los datos de liquidez expuestos y la ausencia de perspectivas de recuperación de fuentes de financiación estables en un futuro próximo obligan a considerar que el incumplimiento de la ratio LCR ha dejado de ser provisional y que ese incumplimiento ha pasado a ser significativo a efectos de la valoración de inviabilidad del Banco».

Es entonces cuando Saracho, tras declarar ante el Consejo que el Popular era inviable y que, por tanto, había logrado cumplir con el objetivo que le marcaron los urdidores de la Operación Washington, propone dos soluciones para captar capital: en primer lugar, «a través de la venta y recapitalización por otra entidad»; en segundo lugar, «a través de una ampliación de capital que, sumada a una reducción del nivel de activos improductivos y a un incremento de su cobertura y a la generación de capital a través de la venta de activos no estratégicos, le permita desarrollar su modelo de negocio de forma autónoma». Es decir, que Saracho planteó las mismas soluciones que ya puso sobre la mesa en la Junta de Accionistas y que provocó una fuerte caída del precio de la acción. Sin embargo, en este caso hay una diferencia con lo ocurrido en abril. Encima de la mesa el presidente tenía la oferta de inyección de capital que le había hecho Antonio del Valle, oferta que, por supuesto, no aparece mencionada en el acta de la reunión del Consejo. Saracho, entonces, va más allá y deja claro que la segunda opción es inviable, aunque plantea las dos porque «el éxito de cualquier de las dos opciones requiere dotar de una mayor certidumbre sobre la valoración específica de los activos inmobiliarios que la entidad mantiene en balance, para lo que ha iniciado un proceso de tasación individualizado de los activos inmobiliarios que el grupo actualmente mantiene en propiedad». Según esa valoración, el valor se reduciría en 1.600 millones de euros sin contar con la provisión de los mismos. Sin embargo, acontecimientos posteriores dejan en evidencia esta afirmación puesto que un 51% fue vendido sin problema por el Santander con una reducción del 66% de su valor y que trajo consigo una operación de 5.100 millones de euros que han ido a la cuenta de beneficios del banco cántabro. Respecto a las provisiones de los activos inmobiliarios, Saracho presentó nuevamente un escenario apocalíptico muy alejado de la realidad.

Ahí es cuando Saracho afirma que el banco es inviable, hecho que el Consejo aprueba en base a las previsiones de incumplimientos de la ratio de liquidez lo que llevaría a que el Popular pudiera mantener la autorización como entidad financiera.

El último párrafo del punto referido a la inviabilidad del Popular recogido en el acta de la reunión es significativo: «Sin Perjuicio de lo anterior, y en tanto no se adopte una decisión por las autoridades competentes tras esta comunicación, el Consejo acuerda continuar buscando una salida privada a su situación actual mediante una operación corporativa, así como seguir trabajando en planes de acción alternativos que puedan permitir a la entidad la captación de capital para el caso de que no prosperase ninguna de las vías de negociación que se tienen abiertas en el marco de la operación corporativa». A pesar de esta frase, lo que hizo Saracho ya lo conocen ustedes: enviar una carta a la JUR declarando al Popular likely to fail y dando el pistoletazo de salida para la intervención.

Casualmente, mientras se estaba produciendo esa reunión, el Banco de Santander anunció que estaba dispuesto a realizar una ampliación de capital por 5.000 millones de euros para comprar el Popular. Fue la primera vez que la entidad cántabra se posicionó para hacerse con la entonces sexta entidad del país.

Saracho presentó unos datos sesgados que llevaron a la intervención del Banco. Por un lado, ofreció al Consejo de Administración los resultados de su obra, su «éxito», algo que corroboró al día siguiente en una entrevista en la que estaba particularmente satisfecho y feliz porque fue el Santander quien se hizo con el Popular por un euro. Por otro lado, no se puede afirmar que el banco tuviera problemas de liquidez con unos depósitos de más de 60.000 millones de euros, con unos activos inmobiliarios valorados en más de 30.000 millones, con una cartera de negocio que continuaba generando ingresos y, sobre todo, con una oferta sobre la mesa de ampliación de capital por 5.000 millones de euros. A todo esto, hay que mencionar el hecho fundamental de que, a pesar de que el valor de la acción había caído y que se habían retirado 14.000 millones de euros en depósitos desde que Saracho ocupaba la Presidencia de la entidad, el Popular no pudo acceder a la totalidad de la línea urgente de liquidez porque el propio Saracho no presentó todas las garantías que el banco tenía, tal y como reconoció el subgobernador del Banco de España.

Saracho dijo una vez a sus íntimos que le iba a dejar las «llaves de este puto banco en la puerta del BCE». Eso fue lo que hizo cuando se envió la carta dirigida a Danielle Nouy y que ustedes ya han visto. Cumplió su amenaza y superó los objetivos que le marcaron.

En consecuencia, de esta información se puede deducir que la venta del Popular al Santander por un euro arruinando a más de 300.000 familias se gesta en una presunta estafa con premeditación y alevosía y que los presuntos estafadores deben ser identificados sin más demora por la Fiscalía Anticorrupción por la alarma social que representan esos trescientos mil perjudicad@s, por el enriquecimiento ilícito de terceros, tanto personas como entidades. Por otro lado la Audiencia Nacional, bajo el procedimiento procesal que consideren adecuado, debe paralizar de urgencia las actividades de desmantelamiento que el Banco de Santander está llevando a cabo con el Popular.

En próximos días Diario16 publicará los datos concretos que Saracho presentó al Consejo, unos datos que muestran claramente que la afirmación de que al día siguiente el Popular no hubiera podido abrir las oficinas era falsa.

La JUR no tiene quien justifique la intervención del Popular y su venta por un euro al Santander

El «secuestrado» informe de Deloitte sobre el que se basó la decisión de intervenir al Popular era provisional. Ahora no hay ninguna empresa que se quiera hacer cargo de la redacción del definitivo

Robert Heilein solía decir que lo malo de las conspiraciones es que se pudren por dentro. Esto es, más o menos, lo que está pasando con la historia de la intervención del Banco Popular y su posterior venta al Banco Santander por un euro. A medida que va pasando el tiempo se va conociendo cómo se gestó la Operación Washington en la que se decidió en las esferas de los poderes ocultos que gobiernan el mundo desde la sombra que el Banco Popular Español era la tabla de salvación para el Santander, era la entidad que permitiría reducir las pérdidas de los niveles de beneficio del banco cántabro provocadas por los reveses sufridos en el mercado latinoamericano y en el británico, además de la caída de negocio en España o la mala planificación de ciertos productos estrella que dispararon sus costes sin que esta circunstancia fuera tenida en cuenta durante su diseño. Balzac lo resumió muy bien: «Todo poder es una conspiración permanente».

La operación, tal y como estaba planificada, iba sobre ruedas. Nada se salía de lo programado. El valor de la acción del Popular caía al ritmo marcado por las declaraciones irresponsables de Elke König en Bloomberg o por los titulares de cierta «prensa amiga». El objetivo estaba claro y el propio Emilio Saracho se lo comunicó a su círculo íntimo cuando afirmó que el precio de la acción estaba muy alto y había que bajarlo incluso a cero. Todo iba sobre ruedas, el objetivo cada vez estaba más cerca y los últimos flecos se cerraban en un hotel del Estado de Virginia donde estaban reunidos los más poderosos del mundo, un exclusivo hotel situado a apenas 50 kilómetros de Washington.

Sin embargo, surgió un acontecimiento que hizo que el cronograma se alterara. Antonio del Valle le había propuesto a Emilio Saracho una inversión de capital por 5.000 millones de euros, lo que provocaba que el presidente puesto por los urdidores de la operación de salvamento del Santander se encontrara entre la espada y la pared ya que, si esa oferta se hacía pública, los más de 300.000 pequeños accionistas que estaban viendo cómo los ahorros de su vida estaban siendo devorados por los bajistas se provocarían una presión que daría al traste con toda la operación. Saracho no tenía ninguna excusa para no acometer una ampliación de capital que, evidentemente, subiría el precio de la acción y mejoraría los niveles de liquidez del Popular.

Por esta razón se tuvo que precipitar todo y decidirse a intervenir. La situación se debió comunicar a la JUR a través de Antonio Carrascosa. Se pidió un informe independiente a Deloitte que lo redactó en un tiempo récord teniendo en cuenta que había que intervenir al Popular cuanto antes para entregárselo al Santander. El informe que ahora está «secuestrado» por las autoridades europeas y al que, incluso, han negado el acceso al Congreso de los Diputados o a los europarlamentarios españoles, es decir, a los representantes del pueblo español, no es el definitivo, sino que era provisional porque se redactó en unas pocas horas.

Ante la presión que se está ejerciendo sobre la Junta Única de Resolución tanto por los afectados, como por las instituciones públicas españolas y por la propia administración de Justicia, que lo ha requerido en un auto de la Audiencia Nacional, quien tomó la decisión de intervenir al Popular y entregárselo por un euro al Santander para que éste hiciera negocio rápido y especule con el patrimonio y la cartera del banco intervenido con el fin de obtener unos beneficios rápidos que se reflejen ya en las cuentas de 2.017, la JUR se ha visto en la necesidad de encargar la redacción de un informe definitivo basado en los escenarios planteados por Deloitte que, tal y como han afirmado los inspectores del Banco de España, es un documento muy poco profesional. El problema que se han encontrado Elke König y Antonio Carrascosa es que nadie quiere hacerse cargo de la responsabilidad de redactar ese informe definitivo, ni siquiera Deloitte. ¿Por qué? Algo oscuro tiene que haber en la documentación o en la propia decisión cuando ninguna empresa auditora o consultora, con la competencia atroz que hay en ese sector, se quiere hacer cargo de la responsabilidad de determinar los verdaderos escenarios sobre los que se asentó la decisión de intervenir al Popular. ¿Será que el Popular valía bastante más que un euro?

Los datos del día 6 de junio, los propios datos que manejaba el Consejo de Administración del Popular, determinaban que sí se hubiera podido abrir las oficinas durante el día 7. Estas cifras serán analizadas y publicadas la semana que viene en Diario16. Sin embargo, hay un punto más sobre el que poner el énfasis: si esas cifras que Emilio Saracho presentó ante el Consejo de Administración, teniendo en cuenta que el presidente tenía la obligación de poner un escenario más negro del real para justificar la solicitud de intervención, no mostraban la realidad del banco y el informe de Deloitte presentaba un escenario positivo que no se quiso aplicar, ¿por qué ahora nadie se quiere cargo de la redacción del informe definitivo? ¿Por qué Deloitte no lo hace, dado que, al fin y al cabo, ellos fueron los responsables de la redacción del provisional?

Cada día va quedando más claro que la operación no fue limpia, que influyeron muchos factores y que la precipitación final llevó a los inductores y a los ejecutores a cometer errores muy graves que han tenido como consecuencia la ruina de más de 300.000 familias. Esto es un motivo más para que el juez Fernando Andreu suspenda cautelarmente la operación y no permita que el Santander siga haciendo negocio con un patrimonio que no es suyo.

La «grosería» de Deloitte que arruinó a las 300.000 familias del Popular

Expertos califican los escenarios de Deloitte como muy poco profesionales y tomar la decisión de intervenir el Popular con esos escenarios de dudosa profesionalidad debe ser la causa principal para que el juez Andreu actúe de oficio y suspenda cautelarmente la operación

Una de las claves para entender por qué se tomó la decisión de intervenir al Banco Popular para entregárselo al Banco de Santander está en el ya famoso y «ultrasecreto» informe que presentó la auditora Deloitte a la JUR, precisamente la empresa que presidió Miguel Zorita, uno de los personajes más oscuros del mundo empresarial español, siempre protegido por el Santander y que está impuesto por la entidad cántabra en Duro Felguera teóricamente para buscar soluciones a esta compañía cuando, en realidad, está trabajando por los propios intereses del Santander. Según parece, porque nadie lo ha visto, salvo los que tomaron la decisión de arruinar a 300.000 familias para rescatar a una entidad en serias dificultades, Deloitte presentó unos escenarios negativos que oscilaban entre -2.000 y -8.000 millones de euros. También se ha reconocido que en el informe había un escenario positivo de 2.000 millones pero que no se quiso aplicar porque no se ajustaba a la normativa. Por otro lado, la propia Deloitte, en la persona de Francisco Celma, va a ser procesada por graves irregularidades en la salida a bolsa de Bankia.

Según Pedro Luis Sánchez, presidente de la Asociación de Inspectores del Banco de España, ese desfase es una «grosería técnica» y ha criticado los diferentes escenarios que se contemplaron antes de la intervención porque es «como no decir nada». En la comparecencia en la Comisión de Investigación sobre la crisis financiera, el rescate bancario y la quiebra de las cajas de ahorro, Sánchez afirmó, en referencia al informe de Deloite, que si realmente «el informe dice esto y si esta es la valoración que se hace de la entidad, técnicamente hablando es una grosería. No tiene ningún sentido». Por otro lado, el presidente de los inspectores dijo a los diputados que hay “debilidades” en la supervisión y los mecanismos de resolución europeos. «Si cualquier inspector dice que en una cartera de crédito ha encontrado un eventual deterioro de entre 200 y 300 millones, no vamos a quedar muy bien profesionalmente. Pero si digo que el eventual quebranto que he detectado variará en función del escenario entre 200 y 800, quizás es mejor que me dedique a otra cosa». Por tanto, según los profesionales de la supervisión, el propio informe de Deloitte ya parte de un punto muy bajo respecto a la profesionalidad del mismo y, por tanto, debería haberse puesto muy en duda antes de tomar la decisión de arruinar a más de 300.000 familias, de las que un 74% están formadas por jubilados o pensionistas.

Por otro lado, la Audiencia Nacional, tras admitir la querella de Estel Ingeniería contra Emilio Saracho, la Sindicatura de Accionistas y los consejos de administración del Banco Popular, ha solicitado a la JUR la entrega de la documentación que se tomó como base para intervenir a la entidad y entregársela al Santander por un euro, concretamente, ha solicitado el propio informe de la Junta de Resolución y el «ultrasecreto» de Deloitte. En el auto se ordena que el FROB remita los expedientes de 2016 y 2017 relacionados con el Popular y el «generado por el procedimiento comunitario de resolución, con entrega del informe de valoración llevada a cabo por el experto independiente». Por tanto, el juez Fernando Andreu reclama la documentación que le ha sido negada persistentemente tanto a los despachos de abogados que están defendiendo los intereses de los 300.000 arruinados, como al propio Congreso de los Diputados o a los europarlamentarios españoles que lo solicitaron a las autoridades europeas. No es descartable que, a pesar de que los informes hayan sido solicitados a través de un auto judicial, las autoridades económicas le denieguen al propio juez dicha documentación porque, tal y como ya hemos publicado en Diario16, hay quien ya empieza a dudar de la existencia de los mismos o que se redactaron en base a los intereses de quienes pergeñaron, diseñaron y ejecutaron la Operación Washington.

En unos momentos como los que está viviendo España, en los que se está señalando el cumplimiento de la ley por encima de cualquier otra cosa, que las instituciones económicas europeas y españolas pongan tantas trabas al acceso de una documentación que es pública es un escándalo más en todo lo que se refiere a la intervención del Banco Popular y la ruina de 300.000 accionistas.

En referencia a esa situación, con la posible salida de las entidades catalanas de su territorio de referencia, ¿cuál habría sido el valor del Popular en esta situación? Este movimiento de CaixaBank y de Sabadell tiene dos vertientes en referencia a la posición que hubiera ocupado la que entonces era la sexta entidad bancaria del país. En primer lugar, la pérdida del valor de los dos bancos catalanes tendrá una repercusión clara con la retirada de depósitos que se moverán a otras entidades, en principio a Santander y BBVA pero, en el caso del Popular, también habría tenido una importante captación de fondos. En segundo lugar, habría captado un porcentaje importante de los clientes pyme «fugados», lo que hubiese generado un incremento de liquidez y de depósitos. En conjunto, la revalorización hubiese sido muy importante.

De otro lado, la propia cartera inmobiliaria del Popular, tal y como hemos visto y publicado, tenía un valor muy superior al puesto en el mercado por el Santander, un valor que no se tuvo en cuenta a la hora de decidir sobre la intervención.

Por tanto, el juez Andreu, ante las certezas de que se han podido cometer irregularidades, más allá de las demandas que se puedan interponer, está en la obligación de suspender cautelarmente la operación de venta del Popular al Santander y la propia intervención puesto que, dados los movimientos que está realizando la entidad cántabra, dada la documentación que recibirá, dados los análisis sobre dicha documentación que hacen los expertos, todo indica que, presuntamente, todo se hizo con una interpretación de la ley demasiado laxa y forzando los límites de la misma hasta situaciones en que se rozó la ilegalidad o, directamente, se vulneró la ley. Mientras, las 300.000 familias arruinadas siguen esperando una solución que sólo puede venir de la mano de la Justicia y, precisamente, para que la decisión que se adopte sea justa no puede permitir que el Santander plantee un escenario de tierra quemada en la que ya nada tenga solución ni haya opciones de una vuelta atrás. La misma Audiencia Nacional determinó que las consecuencias podrían ser irreversibles. Para evitar esto y para que la Justicia pueda trabajar con tranquilidad la única salida que hay es la de la suspensión cautelar de la operación que impida que el Santander continúe haciendo negocio con el patrimonio y con los clientes del Popular.

La Iglesia rechaza los bonos de Ana Patricia Botín

En este caso, la Iglesia se pone del lado del más débil, de los jubilados, de los pensionistas, de los ahorradores, de los trabajadores, de las 300.000 familias arruinadas y humilladas por el banco de Santander, tal y como dicta la doctrina de Jesucristo.

Dentro de los afectados de la incautación del Banco Popular un importante número de ellos pertenecen a la Iglesia, al Opus Dei o a organizaciones e instituciones dependientes. Durante la operación que llevó a rescatar al Santander a costa de las más de 300.000 familias arruinadas, el propio banco cántabro hizo movimientos para garantizarse que esas inversiones y depósitos permanecieran en el Santander tras la compra del Popular.

Para ello ficharon en abril de 2017 a Eduardo Pomares, al que se le llamaba Monseñor Pomares porque durante buena parte de su carrera en el Popular se encargó de dirigir el departamento de instituciones religiosas. Esta fue un movimiento del Santander para ir atrayendo, incluso antes de la intervención, los fondos eclesiásticos que él gestionaba, tanto de instituciones como de personalidades de la curia.

La historia tras la intervención ya la conocen ustedes y no vamos a ahondar más en ello, pero fueron muchos eclesiales, tanto institucionales como personales, que quedaron atrapados y lo perdieron todo. A muchos de ellos se les han ofrecido los famosos bonos convertibles del Santander para los clientes afectados del Popular, el «regalo» con el que la entidad cántabra quiere comprar el silencio de una buena parte de los afectados, regalo que, además, tal y como contamos en estas páginas, será pagado con el capital del propio Popular. La semana pasada el propio Santander se felicitaba de que aproximadamente la mitad de los clientes a los que se les había ofrecido el producto lo habían aceptado, obviando el hecho de que una gran parte de ellos son trabajadores que también eran accionistas y que no quieren ponerse a malas con el Santander para intentar defender su puesto de trabajo.

No obstante, el banco cántabro se ha llevado una gran decepción al conocerse que importantes fondos de la Iglesia, como la Universidad de Navarra (Opus Dei) o la Congregación de la Pasión y la del Corazón de María han rechazado la oferta de bonos, tal y como ha contado El Confidencial. Estas congregaciones prefieren llegar a juicio para defender lo que se les incautó el pasado 7 de junio antes que aceptar un bono de carácter perpetuo y que sólo cubre el 100% de lo perdido si la cantidad es inferior a 100.000 euros.

En este punto es cuando entra en acción Monseñor Pomares quien está intentando realizar la labor comercial y reunirse con las congregaciones y las entidades católicas. No obstante, se está encontrando con que la gran mayoría no le abren la puerta y se niegan a reunirse o, incluso, a cogerle el teléfono.

Como dijo don Quijote, «Con la Iglesia hemos dado, Sancho».

La Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (SAREB) es una sociedad anónima de gestión de activos transferidos por las entidades nacionalizadas tras el rescate bancario de la Unión Europea y por entidades en proceso de reestructuración. La SAREB está participada en un 55% por capital privado y en un 45% por capital público a través del Fondo de Reestructuración Ordenada Bancaria, es decir, que es su máximo accionista.

El FROB, al ser uno de los organismos dependientes del Ministerio de economía, tenía datos fehacientes de la situación del Banco Popular en los días previos a su intervención por parte de la JUR y su entrega por un euro al Banco de Santander.

Mucho se ha hablado de los depósitos que perdió el Popular en los días previos al 7 de junio, la gran mayoría de ellos procedentes de instituciones públicas. En Diario16 ya hablamos de la retirada que realizó la Comisión Nacional del Mercado de la Competencia, retirando de golpe más de 1.000 millones de euros.

Sin embargo, el FROB también tuvo mucho que ver con la bajada de liquidez del Popular. No lo hizo directamente sino a través de la SAREB. Según datos a los que ha tenido acceso Diario16, el «banco malo» retiró a día 5 de junio la totalidad de los depósitos que tenían en el Popular, en concreto 633 millones de euros. En próximos artículos iremos informando de otros organismos públicos que retiraron sus depósitos o una parte de ellos en los días previos a la intervención.

¿Por qué un organismo dependiente del Ministerio de Economía, el mismo ministerio que afirmó, a través de su titular Luis de Guindos, que el Popular era un banco solvente, retira todos sus depósitos apenas 48 horas antes de la intervención? Evidentemente porque tenía información privilegiada. ¿Quién se la filtró o facilitó? Esa es la cuestión y la pregunta clave. No se puede tomar como excusa las noticias publicadas en esos días o en los meses pasados, tal y como hizo el último Consejo de Administración del 6 de junio, porque la información real de la situación del Popular sólo la podían conocer en la propia entidad y en los órganos reguladores. Ahí ya se estrecha el cerco sobre el filtrador. No se puede asemejar la situación de una entidad como el FROB o la SAREB con la que pudieron tener los clientes minoristas que, tras el impacto de ver cómo las acciones de su banco se desplomaban en bolsa y los titulares de cierta prensa mostraban una situación de quiebra inminente. Es normal que estos clientes se fueran corriendo a su oficina y retiraran sus ahorros o cancelaran las cuentas de sus pequeñas empresas. El FROB, sin embargo, no tenía esta situación porque conocía a la perfección la situación real del Popular, situación que distaba mucho, tal y como informaremos en breve en Diario16, de la que se mostraba en cierta prensa o de los informes «ocultos» o «inexistentes» de Deloitte.

La retirada de depósitos de la SAREB ayudó a incrementar la crisis de liquidez que se puso como excusa para la intervención. Por otro lado, el propio FROB firmó la resolución sin pruebas fehacientes de que la situación real del banco fuera la que le trasladaban desde la JUR que, además, se apoyaba en el «ultrasecreto» informe de Deloitte que incluía escenarios positivos que no fueron tomados en cuenta.

Con estos datos, y los próximos que iremos facilitando, los propios organismos públicos son responsables de la caída del Popular y de su entrega al Santander por un euro. No obstante, hay un dato que hay que recordar. A día 6 de junio en el propio Consejo de Administración se presentaron unas cifras por las que el Popular tenía 62.000 millones de euros en depósitos. Con esa cifra…, ¿falta de liquidez? Como todos ustedes ya saben, había algo más.

El presidente de la Asociación de Inspectores del Banco de España, Pedro Luis Sánchez Ruiz, ha calificado de "grosería técnica" el desfase de entre 2.000 y 8.200 millones negativos en el informe elaborado por Deloitte para cuantificar el deterioro del Banco Popular.

Preguntado por los diputados durante su intervención ante la comisión del Congreso que investiga la crisis financiera, el rescate bancario y la quiebra de las cajas de ahorro, Sánchez Ruiz ha criticado la amplitud de los diferentes escenarios contemplados el pasado mes de junio, antes de la venta de la entidad por un euro al Banco Santander, porque cree que "es como no decir nada".

"Si de verdad el informe dice esto y si esta es la valoración que se hace de la entidad, técnicamente hablando es una grosería. No tiene ningún sentido", ha aseverado el presidente de los inspectores, que también detecta "debilidades" en la supervisión y los mecanismos de resolución europeos.

"Si cualquier inspector, ante nuestros responsables decimos que en una cartera de crédito hemos encontrado un eventual deterioro de entre 200 y 300 millones, no vamos a quedar muy bien profesionalmente. Pero si digo que el eventual quebranto que he detectado variará en función del escenario entre 200 y 800, quizás es mejor que me dedique a otra cosa", ha manifestado.

Respecto a los controles previamente realizados, los conocidos como 'test de estrés', que el Popular había superado previamente, Sánchez Ruiz ha argumentado que "las entidades tienden a superarlos todos, salvo el de la realidad". "El 'stress test' de la realidad... Ahí ya sufren más problemas", ha criticado.

"¿En todos esos escenarios se considera el análisis de riesgo de crédito que existe en el activo? Es el principal análisis para determinar la salud de una entidad", ha aseverado el presidente de la asociación.

Falta de auténtica supervisión

Sánchez Ruiz, que ha anticipado durante su comparecencia un colapso del sistema financiero europeo peor que el sufrido por el empeoramiento de la regulación, ha criticado que "no se está llevando a cabo una auténtica supervisión 'in situ' de las entidades de crédito europeas".

"No se está comprobando con todo rigor el cuadro contable, la conciliación contable, los datos de origen, los datos de balance, etcétera, desde hace casi ya tres años", ha criticado. "Esa es la realidad en la que vivimos y es nuestra obligación transmitírsela", ha dicho, dirigiéndose a los diputados. "Estamos en una situación realmente complicada y podemos llegar a una situación aún más complicada", ha dicho.

"No conocemos ninguna entidad en el sistema financiero mundial que pueda llegar a dotar estas provisiones en tres meses, que es el tiempo de vida de los estados financieros de Bankia antes de salir a bolsa", ha dicho Sánchez. En este sentido, ha explicado que la salida a bolsa de Bankia fue desanconsejada por un informe del Banco de España y ha criticado el apoyo que recibió del FROB avalando la contabilidad del grupo.

Sánchez ha indicado también que posteriormente el Tribunal Supremo confirmó que la salida de acciones de Bankia fue incorrecta y que aún así "no ha habido dimisiones en el Banco de España y nadie ha asumido responsabilidades". "No se produjeron dimisiones y, sin señalar a nadie, lo que se produjeron fueron promociones y ascensos a muchos de los implicados en este caso", ha dicho.

El inspector también ha criticado que los quebrantos y pérdidas de BFA Bankia no se reconocieran en las cuentas de pérdidas y ganancias y fueran a cargo de la cuenta patrimonial. En su opinión esto conllevó a que se repartieran bonos por resultados a los directivos de las siete entidades financieras que conformaban el grupo, por un importe de unos 100 millones de euros en remuneración variable. Un importe que -ha señalado- fue luego a cargo del rescate bancario.

Contra la tendencia a la concentración

Otra de las cuestiones apuntadas por el presidente de los inspectores es la tendencia a la concentración del sector financiero, que ya en España considera "elevada", pero que ante las demandas de una mayor concentración en el ámbito europeo, ha manifestado que alimenta un "riesgo sistémico".

"Defender que las entidades, cuanto más grandes mejor para todos, eso va contra el sentido común, prudencial y supervisor", ha subrayado, reclamando que la "fusión de entidades" debe hacerse "desde la máxima prudencia y rigor".

"Si, además, defendemos como mecanismo fusiones transfronterizas, podemos llegar a tener un problema desde el punto de vista prudencial. Una entidad más grande son problemas más grandes", ha declarado.

No existe un documento legal firmado del Popular dirigido al FROB solicitando que la entidad fuera intervenida por la JUR

El banco cántabro utiliza las cuentas semestrales del Popular para dar salida a la rebaja de la venta del 51% del ladrillo a BlackStone, que fue vendido con un descuento del 66% de su valor

El Santander acelera en su estrategia para eliminar al Popular del mapa, es decir, para quitarle su responsabilidad jurídica y prescindir de la marca. Todo tiene un único fin: aprovecharse de las carteras y del patrimonio de la que fue la sexta entidad financiera del país. El nuevo paso que ha dado ha sido utilizar el capital del Popular para sanear el balance, pero sin que afecte a sus cuentas. En total, se han gastado el 70% del capital del Popular: 11.181 millones de euros.

El principal concepto que han cargado al Banco Popular ha sido la valoración de la cartera inmobiliaria vendida a BlackStone y su provisión para poder rebajar su precio en un 66%. Es decir, que el Popular ha pagado la diferencia de dos tercios del valor de la cartera vendida al fondo estadounidense a través de provisiones, es decir, un total de 7.779 millones de dólares.

Por otro lado, el Santander tiene la desfachatez de cargar al Popular el coste de los bonos de fidelización con los que se quiere ahorrar las demandas y, de paso, fidelizar a los afectados en su propio banco. Ya contamos en Diario16 que, además, esos bonos no tendrían ningún coste para el Santander puesto que la devolución de las cantidades asignadas a dichos bonos se haría repercutiendo en el cliente los beneficios obtenidos a través de las ratios de intereses del mercado secundario si el afectado decidiera canjearlos pasados los siete años mínimos que exige el Santander de permanencia con el producto. Todo un negocio. Carga su coste al Popular, pero recoge los beneficios de los mismos. Por tanto, los 980 millones de los bonos convertibles también irán a las cuentas de resultados del Santander en el asiente de beneficios.

EL SANTANDER CARGA AL POPULAR LOS BONOS Y LAS DEMANDAS PARA QUE NO AFECTEN A SUS CUENTAS

El Santander pretende justificar esto porque si el Popular no hubiera sido intervenido no serían necesarios ni los bonos ni se interpondrían demandas. Sin embargo, ¿el banco no era inviable, no tenía problemas de liquidez? ¿Cómo se le pueden cargar este tipo de conceptos que son consecuencia de las actuaciones posteriores del Santander? Por otro lado, el banco cántabro no hace mención al sobreprovisionamiento que hizo Saracho de activos que no tenían ningún tipo de toxicidad.

Además, esto generará unas pérdidas enormes que nada tienen que ver con la gestión que se hizo del Popular, sino que son provocadas por las acciones de rentabilización y de búsqueda de beneficio rápido del Santander.

Ante esta situación comprobamos que la verdadera realidad de la operación no era otra que el rescate del propio Santander gracias a la cartera del Popular, de su know how y de los clientes que se mantuvieron fieles y no sacaron sus depósitos durante la crisis provocada por la Operación Washington. ¿Se imaginan que el Santander tuviera que provisionar el 70% de sus activos? Quebraría porque su situación antes de la incautación del Popular ya era muy delicada, pero, en caso de que no estuviera en esa situación, también quedaría muy tocado…, al igual que cualquier otra entidad que se viera obligada a provisionar ese porcentaje de activos.

Ya informamos hace unas semanas acerca de que el Santander incautó al Popular para, entre otras cosas, seguir manteniendo su categoría de banco sistémico. Estos movimientos en las cuentas del Popular que presentarán el próximo viernes lo que hacen es dejar limpio de responsabilidad al propio Santander y, por tanto, quedarle el camino libre para su próximo paso: dejar sin personalidad jurídica y sin la marca al Popular con lo que hará imposible la reversibilidad de la operación. ¿Puede dejar la Justicia impunes todos estos movimientos?

En otro orden de cosas, en Diario16 insistimos en el hecho de que no existe un documento legal firmado del Popular dirigido al FROB solicitando que la entidad fuera intervenida por la JUR. Según quienes están metidos en la operación de rescate al Santander, fue Emilio Saracho quien informó de que el banco no tenía liquidez para, siquiera, abrir las oficinas al día siguiente. Esto no fue así. Saracho no firmó ese documento y si alguien lo hizo no tenía el apoderamiento necesario para hacerlo. Por otro lado, ese documento, de ser cierta su existencia, no es legal porque no fue pasado por el Consejo de Administración que es quien, según los Estatutos, tiene que aprobar esa comunicación.

Tanto la Fiscalía Anticorrupción tomo el propio juez Fernando Andreu tienen la obligación de intervenir de oficio porque estarían permitiendo una ilegalidad, además de un daño que «puede generar perjuicios si no de imposible, sí de muy difícil reparación», tal y como se reconoce en el auto de la Sección 5 de la Sala de lo Contencioso de la Audiencia Nacional. Son muchos los datos que Diario16 ya ha aportado acerca de la trama que llevó al Popular a ser incautado por el Santander, dejando arruinadas a más de 300.000 familias, de las que un 74% están formadas por pensionistas/jubilados.

Los oscuros movimientos que llevaron al Popular a ser intervenido

Retiradas de depósitos por parte de instituciones públicas o la inexistencia de documentación sobre la que se dice que se argumentó la decisión de intervenir al banco son algunos de los aspectos que restan transparencia y, por tanto, credibilidad a la operación

El cerco se va cerrando sobre Luis de Guindos. El último dato que faltaba para que la presunta implicación de su Ministerio en la retirada de depósitos de las entidades públicas del Popular en los días inmediatamente anteriores a la intervención ha sido que uno de los organismos dependientes de Economía retiró 1.000 millones de euros y la transfirió a otros bancos. Lo primero que habría que preguntarse es cómo la Comisión Nacional del Mercado de la Competencia tenía semejante cantidad en su tesorería y, además, en un solo banco cuando su misión es, precisamente, el de proteger y generar competencia entre las empresas privadas. La cantidad en sí, teniendo en cuenta que la CNMC cobra las multas impuestas a grandes compañías o grandes lobbies, puede estar justificada por esta razón. Sin embargo, lo que no se justifica en modo alguno es la retirada de esos depósitos.

Según hemos informado en Diario16, las instituciones públicas retiraron en los días previos a la incautación del Popular un total de 14.000 millones de euros. Entre estas instituciones se encontraba el Gobierno de Canarias y la propia Tesorería de la Seguridad Social. Pero hubo más: Comunidades Autónomas, Ayuntamientos y entidades dependientes directa o indirectamente del Gobierno Central. Sin embargo, que un organismo dependiente directamente del Ministerio de Economía y Competitividad nos da una idea de que la filtración al resto de instituciones públicas tuvo que partir del ministerio de Luis de Guindos. La consecuencia fundamental de estos movimientos fue una pérdida importante de depósitos y, por tanto, de liquidez que fue una de las causas que se argumentó para intervenir al Popular.