El BBVA estaba interesado en el Popular pero no le dieron tiempo

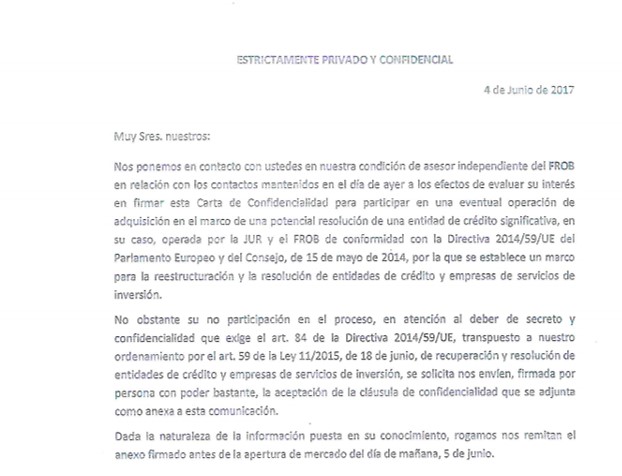

El día 4 de junio, el FROB, a través de un asesor externo, comunicó a Sabadell, Santander, Bankia, CaixaBank y BBVA, que se iniciaba el proceso de resolución del Banco Popular. El día 6 de junio por la mañana ya publicó el cronograma con todo el proceso de resolución y de la subasta

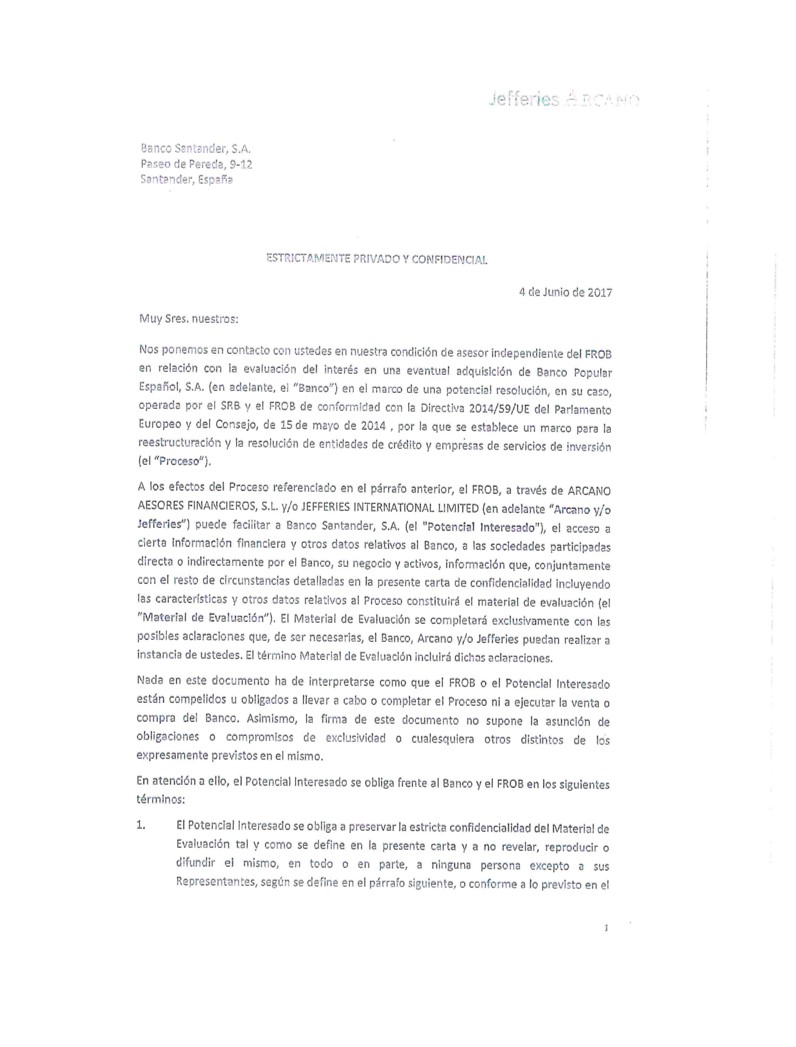

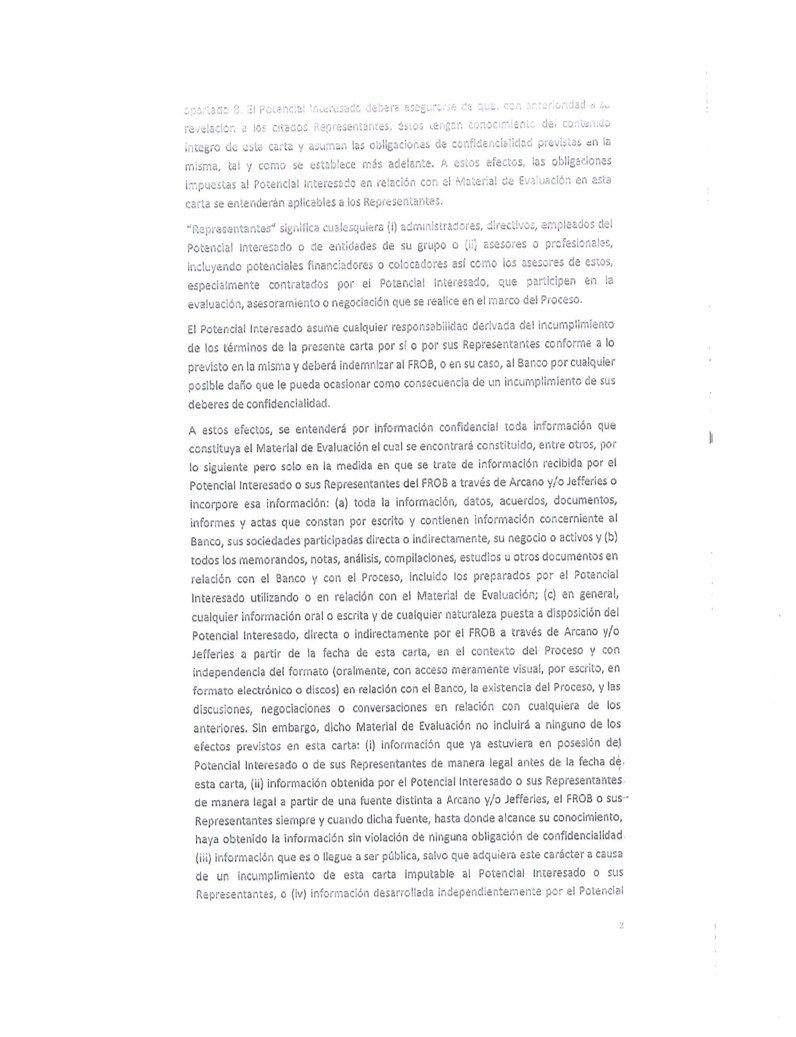

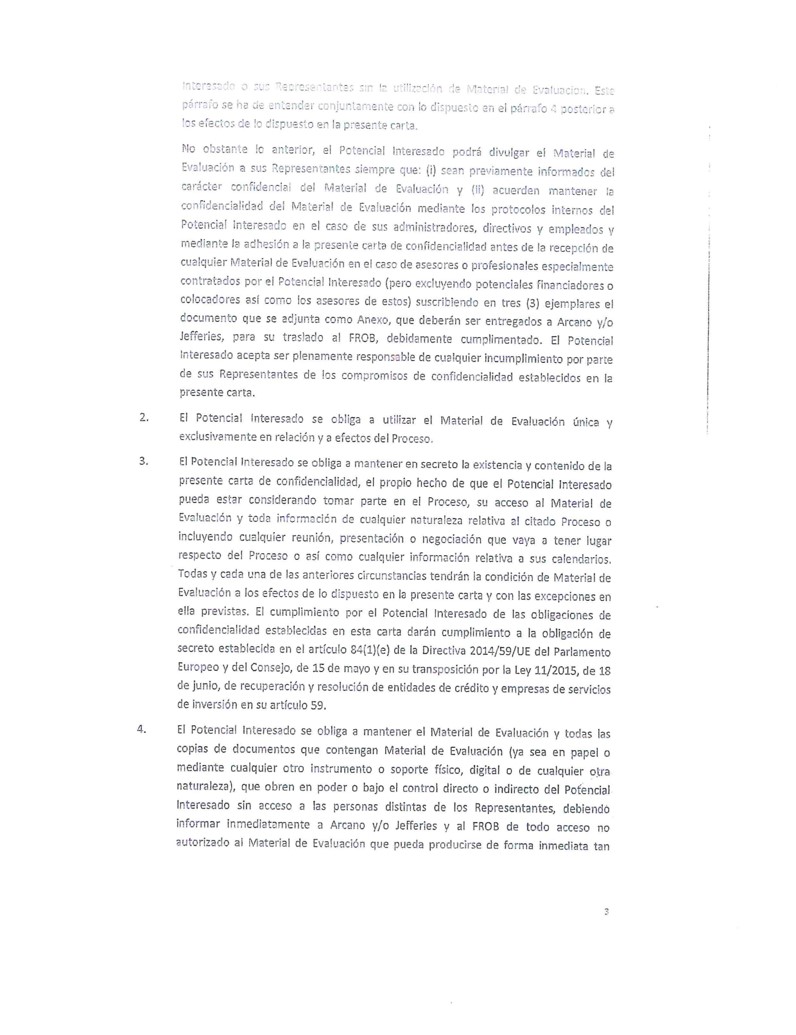

En todo el proceso de la intervención del Banco Popular y su posterior venta al Santander por un euro, un proceso que ha dejado en la ruina a más de 305.000 familias, es curioso cómo las instituciones responsables de las tomas de decisiones se escudan en asesores externos para repartir la responsabilidad o, directamente, para trasladarla a terceros. En el caso que nos ocupa fue el FROB quien eligió a Arcano Asesores Financieros S.L. y a Jefferies International Limited para comunicar a las distintas entidades bancarias de este país que el Proyecto Hipócrates acababa de iniciarse.

Como se puede comprobar ya se estaba dando por hecho que el Popular iba a ser intervenido el día 4 de junio al proponer a las entidades participar «en una eventual operación de adquisiciónen el marco de una potencial resolución de una entidad de crédito significativa». Esa carta se envió a Banco Sabadell, CaixaBank, Banco Santander, BBVA y Bankia.

La respuesta que se solicita fue remitida por todas las entidades al día siguiente, día 5 de junio, dos días antes de que fuera intervenido el Popular. Ni Sabadell, ni CaixaBank, ni Bankia mostraron interés en participar en esa operación de adquisición del Popular a la que se refiere el documento enviado por Arcano y Jefferies, curiosamente una empresa que se encuentra en el mismo Edificio Beatriz donde estaban las oficinas centrales del Banco Popular. Precisamente, ese día comenzaron las grandes retiradas de depósitos por parte de las instituciones y empresas públicas, además de otras grandes corporaciones españolas que llegaron a alcanzar los 14.000 millones de euros. Muchos de esos organismos públicos alegaron la rebaja de las calificaciones del rating del Popular para justificar esas retiradas de depósitos, sin embargo, ¿es casual que esas salidas se produjeran en el primer día laborable después de que se activara el Proyecto Hipócrates?

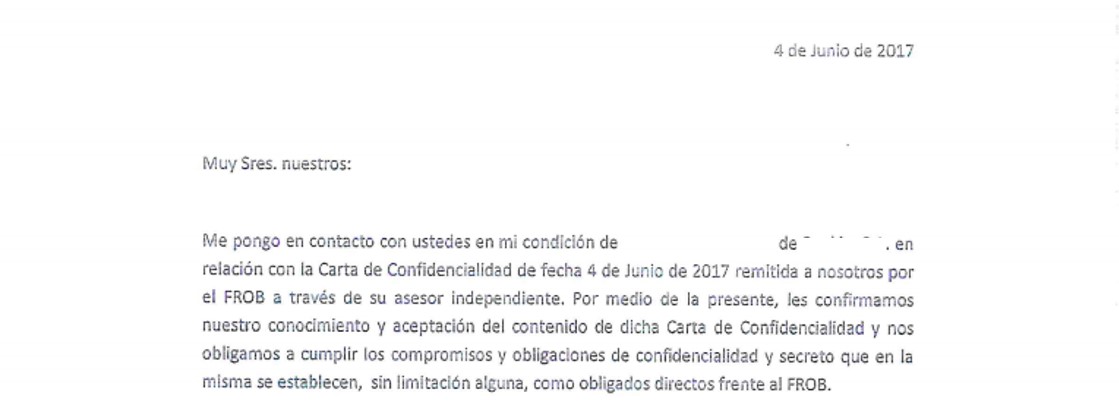

Como decíamos, ni Bankia ni Sabadell ni CaixaBank aceptaron entrar en el procedimiento. No sorprende el secretismo que se incide en la comunicación de Arcano al insistir en la extrema confidencialidad de Hipócrates a pesar de que no entraran en la subasta. Las entidades respondieron con esta comunicación:

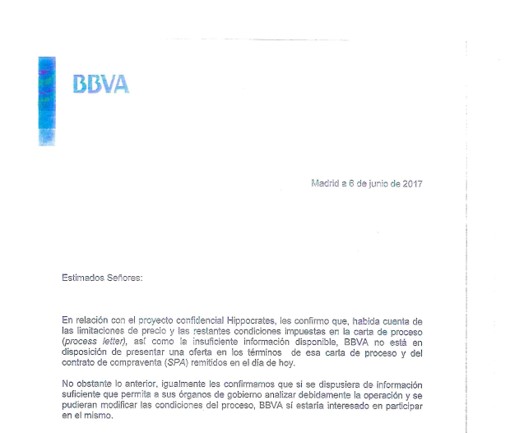

Sin embargo, una vez que tanto BBVA como Santander comunicaron que estaban interesados en participar en el Proyecto Hipócrates para hacerse con el Banco Popular y, por esta razón se les remitió la siguiente comunicación:

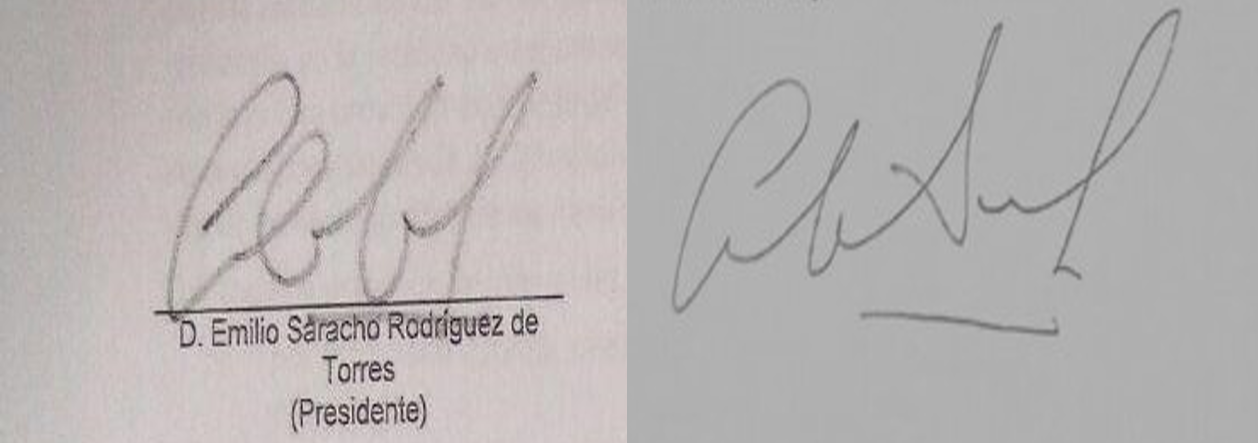

Comunicación FROB al Banco de Santander

2 of 6

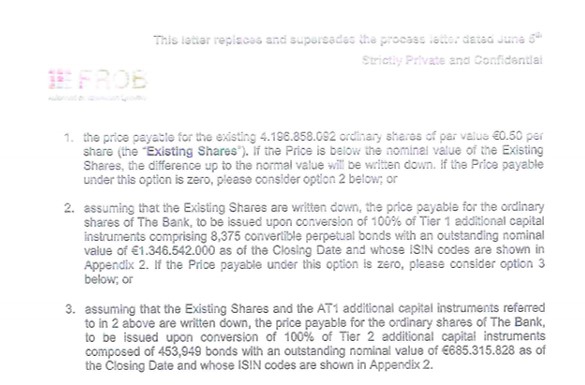

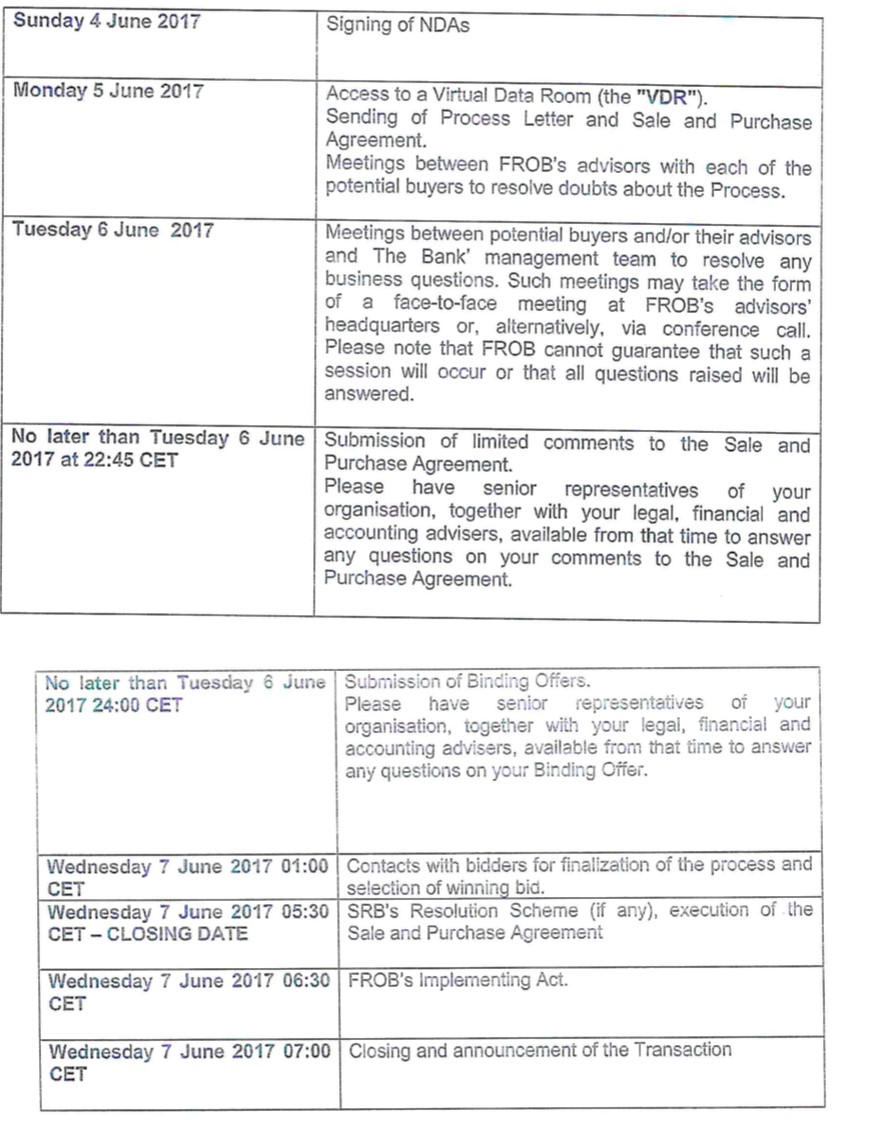

El día 6 de junio por la mañana el FROB remite una nueva comunicación en la que indica los precios sobre los que se deben asentar las propuestas de compra, es decir, se daba ya por hecha la resolución a pesar de que Emilio Saracho aún no había declarado la inviabilidad del Popular porque la reunión del Consejo de Administración no se celebró hasta las 17 horas de ese día. En concreto, el FROB indicaba que el precio de las ofertas debía partir de un valor por acción de 0,50 euros, a lo que había que sumar 1.346 millones de euros por los bonos perpetuos y 685 millones por instrumentos adicionales de capital. En total, el FROB estaba poniendo un precio cercano a los 4.900 millones de euros por el Banco Popular.

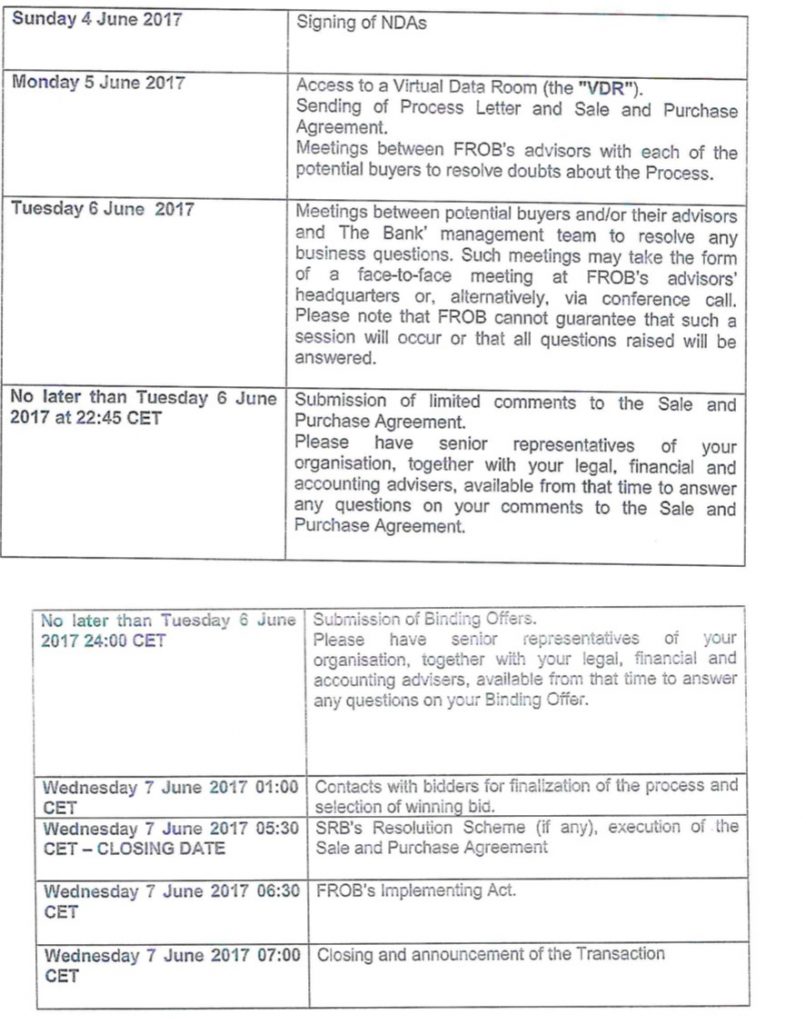

Además, incluye una tabla con el calendario de la resolución del Popular, un cronograma en el que se muestra cómo la intervención ya estaba determinada desde hacía días:

Como se puede comprobar en el cronograma, el mismo día 6 de junio por la mañana se estaba indicando que las ofertas tanto de BBVA como de Santander debían ser presentadas antes de las doce de la noche de ese día porque una hora más tarde, a la 1 de la madrugada del día 7 se finalizaría el proceso de subasta para que a las 5.30 se ejecutara todo el proceso de venta del Popular. Insistimos en el hecho de que esta comunicación del FROB se realizó el día 6 de junio por la mañana y, por lo tanto, Saracho aún no había declarado la inviabilidad siguiendo las instrucciones recibidas del despacho de Uría y Menéndez.

En el cronograma anterior también podemos comprobar un hecho importante. El FROB indica que las dos entidades que se interesaron por el Popular tendrían acceso a los datos del banco en una Virtual Data Room para que pudieran valorar la situación del Popular de cara a realizar una oferta. Al Santander no le hacía falta ese acceso puesto que ya tenía conocimiento de todos los datos del sexto banco español desde que en el mes de marzo contrataran por un millón de euros al despacho Uría y Menéndez a través de Emilio Saracho cuando aún era presidente Ángel Ron. El Santander ya llevaba días preparando el documento a presentar ante la CNMV cuando anunciaran la compra, un documento que incluía todos esos datos.

Sin embargo, los datos ofrecidos en esa Virtual Data Room no debieron ser muy claros porque el BBVA solicitó más tiempo para poder analizarlos y decidir qué oferta realizar, un tiempo que no se le dio porque remitieron una comunicación al FROB. Es esta:

Esa falta de información en base a los parámetros indicados en la carta remitida por el FROB en la mañana del 6 de junio hace que el BBVA se retire y deje al Santander vía libre para hacerse con el Popular. Esa falta de información, y la negativa a dar más tiempo, hizo que el banco vasco presentara en la subasta un sobre vacío, sin ningún tipo de oferta. Sin embargo, en la entidad cántabra no las tenían todas consigo. En esos mismos instantes se estaban celebrando negociaciones con altos ejecutivos del Popular en las que se manejaban cifras de compra por un valor que oscilaba entre los 4.000 y los 3.500 millones. Según ha podido saber Diario16 a través de fuentes muy cualificadas, cuando llegó el momento de la subasta el Santander tenía presuntamente preparados dos sobres, uno con una cantidad superior a los 3.000 millones y otro con la oferta por la que compró el Popular, es decir, 1 euro.

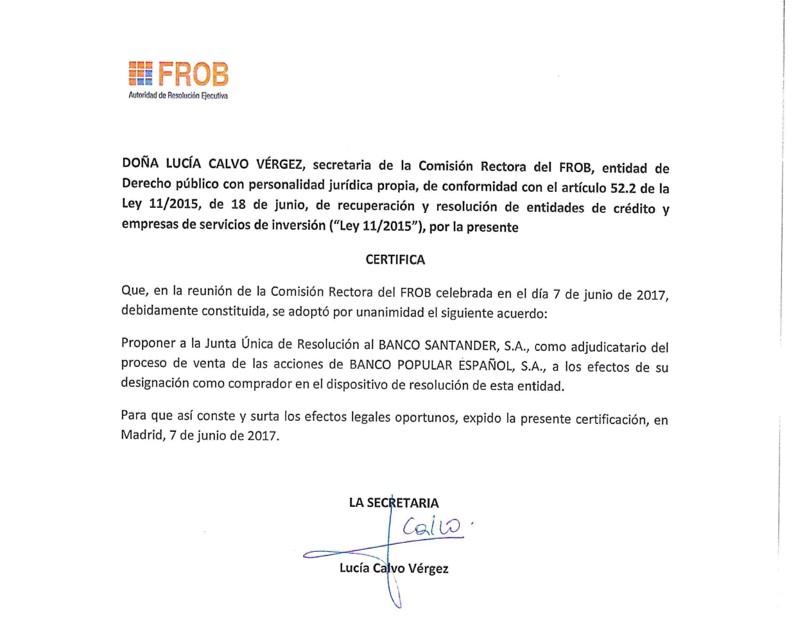

El propio FROB hizo público al día siguiente el siguiente comunicado:

Como se puede comprobar son las propias instituciones oficiales las que muestran cómo la operación estaba predeterminada y que se tuvo que acelerar por varios motivos, principalmente la entrada de herramientas que hubieran podido salvar al Banco Popular como, por ejemplo, las ofertas de ampliación de capital de Barclays y de Deutsche Bank por un valor conjunto de 8.000 millones de euros. También hay que recordar cómo Saracho no presentó todas las garantías de las que disponía el Popular para acceder a los 9.500 millones de la línea de liquidez urgente, puesto que, con lo que se presentó, sólo se tuvo acceso a 3.500 millones. La diferencia de 6.000 millones hubiera dado el tiempo suficiente tanto para realizar una operación corporativa de venta a otra entidad en la que no se tuviese que arruinar a más de 305.000 familias o iniciar un proceso de ampliación de capital en el mes de septiembre, un proceso para el que había mucho interés en el mercado, tal y como se demuestra en las ofertas de Barclays y de Deutsche Bank. Ese tiempo, con un presidente que no trabajara para terceros, podría haberse utilizado para ejecutar operaciones como la que el propio Santander realizó con la venta de los activos inmobiliarios a BlackStone, además del cobro de los 5.000 millones de los DTA. El Popular estaba sentenciado desde hacía un año cuando se inició la «Operación Washington» porque era necesario para salvar al Santander, aunque ese rescate tuviera como consecuencia la ruina de más de 305.000 familias.

Desde que informábamos en estas páginas que habíamos puesto a disposición de la Audiencia Nacional pruebas, las cuales demostrarían la estafa y falsedad de la compra por un euro del Banco Popular, los lectores de Diario 16 han mostrado su impacto por las continuas revelaciones. Desde estas mismas páginas Esteban Cano y el equipo de investigación del periódico han demostrado cómo presuntamente se hundió el banco adrede para que el Banco de Santander se quedase con él; cómo había diversas entidades financieras estaban dispuestas a hacerse con el Banco Popular pagando un precio de mercado; cómo se falsificaron documentos; cómo los grandes fondos inversores están siendo tratados a cuerpo de príncipe por autoridades europeas; cómo las familias fueron esquilmadas; o cómo los trabajadores acabarán en la calle.

Frente a todas estas informaciones, que otros medios de comunicación ignoran para no verse afectados pecuniariamente, los lectores de nuestro periódico han mostrado por escrito su indignación y la vergüenza que sienten. Vergüenza al ver cómo se planificó la operación de presunto robo de los ahorros de los pequeños ahorradores. O cómo el establishment español y europeo ha estado confabulado para acabar con una entidad financiera que tenía viabilidad antes de que comenzase la operación de acoso y derribo. O cómo el ministro De Guindos está haciendo todo lo que puede para evitar las sospechas sobre el Santander.

Aquí mostramos los comentarios que nos han llegado en referencia a los diversos temas tratados.

Estupefacción por la presunta estafa

“Este terrorismo financiero en estos momentos está amparado por el ministro de economía De Guindos y además no hay seguridad jurídica porque la justicia ha dejado que se realice la conspiración del Popular sin hacer nada, la CNMV, el gobierno, los partidos políticos, el banco de España, la Audiencia Nacional. Instituciones que tienen que velar por nosotros son nuestros enemigos. Esto no ocurre en ningún otro país europeo, España se ha convertido en un país bananero”.

“Andreu [por el juez de la AN] ¿dónde estás? ¿Qué haces? ¡Atrévete, da un paso adelante! Y no nos vengáis ahora con lo que la Audiencia se inhibe mientras no haya sentencia del TJUE. Lo q aquí se necesita es independencia del judicial, ¡¡¡¡¡separación de poderes ya!!!!!!”.

“En América Anita, Saracho y guindos acompañarían a Madooff en la cárcel, se ha destrozado un banco iniciando el proceso con un documento falso no certificado y con una firma falsa ya os habían emparedado”.

“El plazo para la compra del popular era para varios días después, seguramente se hubiera ampliado hasta finales de junio, los bancos interesados no podían tener preparados los cálculos objetivos para ver si les interesaba y por cuanto precio irían a la compra del popular. Imagínate que te dan un plazo de un mes para comprar un coche de segunda mano que tienes que revisar para ver si está en buen estado y verlo a fondo y a la semana de darte el plazo te llaman por la noche para decirte que lo compras en ese momento o nada, además está viendo la final de la Champions del Real Madrid con la Juventus con una cerveza, no te lo esperas ni de coña, no has mirado el coche todavía. Claro que te interesaba el coche, estaba a muy buen precio pero no has tenido tiempo de resolver tus dudas, ocurre lo lógico, dices que no te interesa. Eso fue lo que paso, los bancos no estaban preparados para hacer una oferta”.

“No es presunta estafa. Es una estafa bien organizada por unos individuos mafiosos sin escrúpulos. Hay que esperar que la justicia no acabe como ellos”.

“En todo lo que rodea a las cuentas de Banco Popular –de antes y después de uno u otro de los dos últimos presidentes–, a las cifras surgidas tras su antes y después de su resolución, y por los dimes y diretes de implicados que hayan tenido algo que ver con la entidad, ya no sé con certeza qué puede ser verdad, mentira o, más de moda ahora, posverdad. Porque, quizás, entender precisamente el sentido de lo que esconde la posverdad como término nos ayude a comprender mejor la importancia de conocer absolutamente todas las aristas que esconde la situación vivida en torno al banco”.

“Me temo que nos falta mucho por conocer. Porque, además, mirando mis notas sobre todo lo publicado, escuchado e investigado, muchas cifras e informaciones no cuadran. De hecho, por ejemplo, y atendiendo a lo informado por el propio consejero y secretario del consejo de administración de Popular, Francisco Aparicio Valls, en hecho relevante a la CNMV, el 11 de mayo –como reacción a una información publicada en un medio y previo al último informe de auditoría– a cierre del trimestre, el patrimonio neto del banco ascendía a 10.777 millones de euros y la ratio de capital total se situaba en 11,91%, por encima de las exigencias regulatorias. ¿Casi 11.000 millones de patrimonio? Y ¿dónde fue a parar ese «legado» entre el 11 de mayo y el 7 de junio?”.

“No ha habido resolución del Popular, simplemente porque el documento con que se inició todo el proceso es falso, no está certificado y además la firma es falsa, no es de Saracho. Si yo voy a cobrar un cheque falso al banco con una firma falsa y me dan el dinero. Será una estafa e ilegal el cobro, aquí pasa lo mismo, el que cobre un cheque falso tiene que devolver el dinero y responder ante la justicia por falsificar el cheque. Han hecho de un procedimiento falso e inexistente un hecho consumado. Si un juez no lo ve es porque necesita gafas o habrá que empezar a pensar mal. Está más claro que el agua, denunciar a la justicia frente a organismos superiores internacionales”.

“Esa firma está hecha por dos personas diferentes; lo que faltaba. Vivo en un País lleno de gilipollas, solo piensan en el corrupto fútbol, donde unos analfabetos corren detrás de una pelota, y donde algunos hasta son ladrones del fisco; increíble. Así nos tratan los gobiernos; como idiotas y subnormales”.

La responsabilidad del De Guindos y el PP les parece clarísima a los lectores.

“El cucaracho es un chorizo, mejor hubiera sido cualquier otro candidato, como Pizarro, pero el que interesaba a Del Valle & Co. y al gobierno corrupto era este, los otros no se iban a dejar corromper tan fácil. El banco ya iba tocado, pero según sus cuentas y balances públicos aguantaba perfectamente un buen proyecto de futuro. CET1 en enero 2017 = 8.000 millones, patrimonio neto en enero 2017 = 11.000 millones. Del Valle quería a cucaracho para manipular la cotización para su beneficio total y avaricioso sin importarle nada, otros no se hubieran dejado. Guarrindos y la lagarta piensan que, de eso nada, que para avariciosos ellos y que un mexicano no se queda popular, con lo bien que le viene a SATANder para sanearse y pillar mercado interno, aprovechan a cucaracho y sus movimientos, colaboran con carrascosa, JUR, etc… y dan la puntilla haciendo que hable la König (queriendo o sin querer por las preguntas del guarascio ese, o como se llame, en Bloomberg)”.

“Ron cosa que le honra investigo y puso en conocimiento de la Audiencia Nacional un sistema de blanqueo de dinero de la trama Gürtel, a través de oficinas del Pastor, banco con el que se quedó el Popular en el 2011. Qué casualidad justo con la investigación llego la crisis del cese de Ron, la venganza del PP, De Guindos le eliminó para poner a Saracho, que metió esta investigación en un cajón paras que se olvidara el tema. Ron le paso los papeles de la corrupción que se había producido para que actuara en consecuencia, lo que se ha hecho ha sido una posible destrucción de estas pruebas. En este asunto Ron actuó decentemente investigando y colaborando con la justicia, así le ha ido”.

“Por favor les agradecería que no volvieran a poner la cara de este mamón, ni la de quien le amamanta que es Mirna la ladrona. Perdón por la exigencia y Gracias”.

“Para los 305.000 accionistas de Popular no fue un hombre bueno, porque nos dejó tirados cuando más necesitábamos de la imparcialidad del estado de derecho y de la separación de poderes (igual que el Catalá dejó tirados a los del Alvia) … Y ¡así te recordaremos!”.

“El Santander tiene comprados todos los partidos políticos ,los medios de comunicación y tiene maniatada la justicia ,si nadie para a este maquiavélico banco se hará con el dominio de España, la ambición de la satanasa y su diabólico banco no tiene límites, en su territorio las leyes humanas no existen solo existe su satánica voluntad”.

“Eso es lo que quiere Draghi que en España sólo queden dos Bancos y luego todo Dios a pasar por el aro y este aro va a ser muy pero que muy pequeño. Mafia bancaria”.

“Y ¿la responsabilidad de Mariano Rajoy de velar por los intereses de los ciudadanos españoles? Es increíble la respuesta que el gobierno ha dado a la solicitud mencionada, pero viendo la madera de la que está hecha este presidente, no podemos esperar gran cosa…”.

“Mariano, Mariano no sales de una y te metes en otra contra los débiles. Fuerte con ellos y débil con los fuertes”.

“Desde que el Guindos y la Botina perpetraron el robo a 300.000 familias de pequeños accionistas el PP ha perdido en las encuestas cerca de 1.000.000 de votos… ¿casualidad? Le echan la culpa a la Gürtel…pero eso se sabía de hace más tiempo, luego a Cataluña, pero ha sido posterior y las encuestas no han variado. No hay más ciego que el que no quiere ver y así le va y les irá a los PPeros”.

“Que tiene que pasar en este País, para que la fiscalía anti corrupción muy va un dedo y paralice la demolición del Banco Popular, con todas las pruebas que están saliendo tienen el trabajo hecho pero no van a hacer nada porque están a las órdenes del algarrobo de De Guindos y Ana Patricia la urraca del SATANder un verdadero escándalo”.

“De Guindos, tú dijiste que el Banco Popular no corría ningún peligro. También dijiste que había pasado los test de estrés con solvencia. Por favor di algo ahora. A lo mejor el día de mañana tendrás un puesto en el banco Santander. Pero las familias que han perdido sus ahorros, están sufriendo ahora por confiar en alguien que no dijo la verdad”.

“El Mariano este, estaría hablando como le iba al catalino por Bélgica con el paripé que habían montado los dos sobre Cataluña. Valiente copartícipe traidor”.

“Estamos esperando a que el Te lo Guindo diga algo para que la gente recupere su dinero. Cada vez entiendo más al independentismo”.

“La falta de liquidez provocada artificialmente por De Guindos, con la retirada d liquidez de los organismos oficiales y posteriormente segunda oleada de retirada de particulares tras el conveniente chivatazo y pánico general no era suficiente. Sólo hubiera sido necesario que el BCE hubiera cumplido una de las funcione por la que existe que es aportar liquidez en situaciones de emergencia como esta, cosa que no hizo y por lo que tendrá que pagar todo el daño y perjuicio que ha ocasionado”.

Saracho y Ana Botín, los grandes criminales para los lectores

“Mira que esta sinvergüenza y miserable va a dejar a 2000 personas en la calle en vísperas de Navidad eso no lo haría ni Ebenezer Scrooge no tiene corazón solo un Botín, que ha hecho con la ruina de 305000 accionistas del Banco Popular”.

“Saracho en el colmo de la desfachatez y la sinvergonzonería sabiendo que tiene tres ampliaciones de capital llamando a la puerta del Popular, lo oculta. Bien podría haber informado europea que ya no estaba en peligro el popular y en lugar de eso avisa de que no tiene liquidez el popular y que mañana no podrá abrir por falta de liquidez. Eres impresentable”.

“Me parece a mí que la única Justicia que van a entender estos sinvergüenzas de Saracho, De Guindos, Ana Botín, Antonio Carrascosa…, es la de las manos. A ver cuando se les empieza a hacer a estos señores escraches, manifestaciones, porque la ruina que han hecho con los miles de afectados, robando el mejor Banco en el sector pymes no se merece otra cosa que actuar en consecuencia”.

“Menudo robo se montaron Saracho, De Guindos y Ana Botín, con la ayuda de Antonio Carrascosa desde dentro de la JUR. ¿Cuándo se sentarán en el banquillo? ¿Cuándo recuperarán el dinero los afectados?”.

“El Santander puso interés en comprarlo a Saracho que le había puesto ese punto de referencia, pero Anita que no tiene sentido común, quería destruirlo para quedárselo gratis. Le dejo tirado a Saracho, que creía que ese era el precio lógico para comprarlo y a partir de ahí vino el ataque final bestial para llevarlo al desastre total, claro al bajar tanto el valor, otros bancos se interesaron y a Anita veía que el plan se le iba de las manos, además estaban las ampliaciones de capital, a Saracho le hicieron hacer todas las barbaridades habidas y por haber para acabar con el popular, y ahí tenemos Bilderberg Botín que no había hecho acto de presencia hasta ahora se puso de los nervios con el baile de san vito, se precipito todo y por el miedo a quedarse sin banco, operaciones fraudulentas que antes habían quedado escondidas salieron a la luz se cometió un fallo tras otro, se incumplieron todas las leyes divinas y humanas y se lo han puesto a huevo a cualquier juez para dictaminar que todo ha sido una estafa, ellos mismos se han colgado la soga al cuello, la pregunta es qué es lo que está haciendo la justicia al respecto, esto puede ser el fin de la separación de poderes en este país, esto es una situación ridícula, ¿cuantas pruebas quieren más?”.

“A este figura lo puso la botines porque fue su mentora en Banca, sólo espero que lo metan en chirona una larguísima temporada. En EEUU seguro que estaría en la trena. Aquí en el país de la corrupción creo que ni pisará la cárcel, como el duque empalmao y la PARIENTA, parece ser que nacer en este país de delincuentes es una desgracia como otra cualquiera le puede tocar a cualquiera”.

“Era un plan dirigido por el Santander y Ana Botin y JP Morgan para hacerse con el popular donde Saracho era el infiltrado de JP Morgan para destruir el banco. El consejo de dirección iba hacia el precipicio con los ojos vendados. Esto habría que evitarlo poniendo las comunicaciones al banco en conocimiento de todos los consejeros de forma diaria, así habría una transparencia total y esto no hubiera ocurrido, además así los consejeros tendrían las propuestas preparadas antes de cada junta. Se va a tener que poner como norma, están apareciendo presidentes sinvergüenzas de compañías como las setas, y los consejeros representan a los accionistas y tienen que defenderlos y conocer hasta la última coma que llegue a la empresa .en el popular nadie sabía nada en el consejo, por lo menos eso parece. Lo que no entiendo es como salió Saracho elegido, y el papel de la sindicatura en este asunto tenían el 10% del banco, siendo los del opus tan listos, las mejores universidades, fundaciones y hospitales y se hayan dejado engañar de esta manera tan zafia, no les mosqueo que se fuera Pomares, el que administraba el dinero de la iglesia al Santander varios meses antes de la estafa, ¿les sigue llevando ese traidor sus asuntos? Anda que estarán contentos los accionistas de la sindicatura con sus representantes”.

“A día de hoy la larga y negra mano del SATANder es cada vez más alargada e incluso los americanos se pusieron de rodillas ante esta avariciosa. El banco de Santander no pasaba los tests de estrés en los Estados Unidos, por lo tanto no podía comprar el Popular por tener integrado al Totalbank, pero milagro pero presiona a los Americanos y pasa los tests y así si puede comprar el Popular este puto mundo esta corrompido a ver si llega otro asteroide y hace con nosotros lo mismo que con los Dinosaurios”.

“PATENTE DE CORSO. SAN hace lo que quiere como puto amo del estado español que es hoy. Mientras en Alemania hay innumerables bancos de pequeño tamaño, por cierto sin supervisión bancaria aquí en España se quieren cargar a los más pequeños bueno ya han desaparecido muchos. Quieren dejar megabancos, tiranosaurios que nos esclavicen y roben a su gusto, el señor De Guindos está en la tarea como se ha visto con el Popular. Cuidado con posibles ataques de nuevo a bancos como por ejemplo el Sabadell, empezarían a atacar ahora con vistas a destruirlo en dos años o tres. Esta vez no nos van a coger por sorpresa ya sabemos cómo actúa esta mafia, vigilemos a la CNMV y Banco de España con lupa y demás depredadores”.

Y también agradecimientos a la labor de Diario 16

“No os dais cuenta en el país que vivimos que es todo una mierda y están todos enfangados hasta las cejas, no veis que salvo Diario 16 a los demás medios de comunicación se la pela porque están todos comprados”.

“La última esperanza es la justicia, y Diario 16 el último faro de luz periodística en un mar de panfletos comprados y prensa basura española; ese último faro que es Diario 16, se atreve a ejercer su profesión, periodismo libre, denunciando los abusos de los que se creen poderosos, pero tienen fecha de caducidad, como todos los demás, quizás más rápidas. Gracias a Diario 16 aún queda algo de dignidad en este país, el resto de medios corrompidos y bien nutridos de la publicidad de SATANder”.

“El Diario 16 y sus periodistas con Esteban Cano a la cabeza, están entrando en la historia, ellos no se dan cuenta ahora porque están simplemente buscando la verdad del caso banco popular en toda la democracia no ha habido una actuación tan decisiva como la del Diario 16 a excepción de la labor de las radios durante el 23-F que salvaron la democracia, en el futuro os estudiaran en las universidades de periodismo”.

“Todavía no ha habido un medio que no sea el Diario 16 que diga que el documento de la resolución no está sellado en papel oficial del banco y la firma es falsa. Estáis callados como p…”.

“Gracias al Diario 16, periodismo con mayúsculas y a Esteban Cano”.

“¿Cuándo sale ese libro que anuncian? ¿Cuentan todo lo que no han podido contar en el periódico? No veo la hora de poder comprarlo. Sois los únicos de toda la prensa que estáis de lado de los estafados por esta gentuza del Satander y del PP que lo han permitido. Y a Esteban Cano habría que darle el premio Pulitzer, o el que den en España, porque hay que tener unos cojones muy gordos para enfrentarse el solo a la mafia financiera y política de este país. Diario16 gracias”.

“El único periódico que lleva este caso es Diario 16, el resto en silencio total ¿por qué? Estoy totalmente de acuerdo con este periódico, pero no es suficiente fuerza de información para anular la maldita operación”.

“Esteban; parece que esta batalla contra el Santander la tienes perdida, a pesar de los cientos de artículos que has escrito en su contra”

“Bravo por la Tribuna de Cartagena y el Diario 16, ya hay dos periódicos que no se dejan amedrentar por la botina. Con un par. La labor del Diario 16 es heroica. Defendiendo a los más débiles. La verdad saldrá a la luz, caiga quien caiga”.

“La justicia no hace nada no es normal, con toda la información que está saliendo gracias a Diario 16 algo tendría que haber pasado ya, los tienen que tener en el bolsillo este es un país pero que Cuba o Venezuela”.

“Gracias una vez más al Diario 16 por defender los intereses de los más humildes”.

“Y aportar datos para resolver esta estafa hay periódicos indiferentes al dolor ajeno, no tienen la empatía necesaria para ser un buen periódico”.

“Muchas gracias señor Esteban Cano. Su labor es encomiable. Gracias a usted, no pierdo la esperanza”.

“Otra cruda realidad es que la prensa española y la televisión, a excepción del Diario 16 da asco”.

“Gracias Diario 16 por desenmascarar este robo escandaloso”.

“Esta gente de Diario16 está dando una lección de periodismo, de independencia, de libertad y de valentía. Han antepuesto su función periodística a los intereses económicos y claro han sufrido las consecuencias porque el Santander les ha quitado la publicidad”.

“Ustedes han demostrado que la dignidad, la decencia, la libertad y la defensa de la verdad no tienen precio”.

“Y al señor Esteban Cano le tendrían que dar el Ortega y Gasset pero claro porque quien concede esos premios ya está suficientemente controlado por el Santander”.

El FMI califica al Santander como banco de alto riesgo

En el informe publicado por el Fondo Monetario Internacional sobre la situación de la banca española se certifica que el Santander es un peligro sistémico por tener más de un 75% de sus activos en el exterior e implícitamente confirma que necesitaba al Popular para sobrevivir

Es evidente que el FMI no ha expresado de manera explícita que el Santander necesitaba del Popular por lo que Diario16 lleva afirmando desde hace meses: la grave situación en que se encuentra la entidad cántabra por su exposición a los ciclos económicos del extranjero, en este caso que nos ocupa, en Latinoamérica (Chile, Brasil y México) y las consecuencias del Brexit. En concreto, el informe afirma lo siguiente: «tiene más de la mitad de sus activos en el exterior y depende en gran medida de las ganancias de sus operaciones internacionales. La gran confianza en subsidiarias extranjeras en la generación de ganancias podría implicar vulnerabilidades significativas si las condiciones financieras en los países de acogida se deterioraran».

Eso es lo que está ocurriendo. El Santander está sufriendo un fuerte impacto por la vulnerabilidad de las economías latinoamericanas, sobre todo en Brasil y en México, y por los efectos del Brexit, principalmente por los incrementos de las tasas de morosidad, la devaluación de la libra esterlina y la desaceleración de la economía británica.

Por otro lado, el reparto de activos del Santander en el extranjero que plantea el informe del FMI es el siguiente:

En los gráficos podemos comprobar un hecho que es muy preocupante para la entidad presidida por Ana Patricia Botín: el 88% de sus ingresos antes de impuestos están generados en el extranjero, destacando, precisamente, Reino Unido, Brasil y México, además de la división Santander Consumer Finance. En otro orden de cosas, alrededor del 75% de los activos del Santander se encuentran en el extranjero, con el peligro que eso tiene tanto para el sistema financiero mundial como para la economía española o, por supuesto, para la supervivencia del propio Santander.

La advertencia del FMI es clara y, ante esta exposición y los movimientos geoeconómicos de Latinoamérica y de Reino Unido, el Santander necesitaba incrementar capital y obtener nuevas vías de captación de recursos que le generaran ingresos y, por lo tanto, beneficios supusieran un colchón que cauterizara el riesgo advertido por el FMI. Ahí entró el Banco Popular. Era la entidad perfecta para el Santander porque le posicionaba en zonas geográficas en las que no tenía una implantación muy fuerte, como Galicia, por ejemplo; le garantizaba el liderazgo en una línea de negocio en la que no la era, es decir, en las pymes; le generaba unos ingresos rápidos por el patrimonio inmobiliario valorados en miles de millones de euros, tal y como se ha demostrado con la venta a BlackStone, un hecho que, además le suponía dejar de provisionar una cantidad igual. El Popular fue la excusa perfecta para comunicar al mercado sin que saltaran las alarmas que se ampliaba capital por la cantidad que necesitaba el Santander para cubrir las deficiencias hechas públicas por Barenberg, una comunicación que, como publicamos en Diario16, se realizó en la mañana del día 6 de junio, es decir, antes incluso de que se celebrara la reunión del Consejo de Administración que declaró la inviabilidad. Todo esto tras conocerse gracias a las informaciones de este diario que el Santander ya se ha apuntado en sus cuentas 18.000 millones de euros procedentes del Popular, una cantidad que a final de año se incrementará hasta los 43.000 millones.

El FMI lo deja claro: la exposición a los movimientos económicos del extranjero hace que el Santander se convierta en un verdadero peligro para el sistema financiero mundial. Para paliar ese peligro, el Santander necesitaba al Popular y, para salvar su estatus y sus cuentas, fue necesaria una operación cruel y diabólica que arruinó a más de 305.000 familias.

Una persona oculta tras un tuit falso ha amenazado de muerte a la directora de Opinión de Diario 16, Beatriz Talegón. La cobarde amenaza, escondida en el anonimato de las redes sociales, es una despreciable respuesta al ejercicio de la libertad de expresión.

Beatriz Talegón es todo lo que representa nuestro grupo editorial. El derecho democrático que respalda nuestra Constitución, a defender libremente nuestras propias ideas, y dar voz a opiniones diferentes, se esté o no de acuerdo con ello, es un derecho irrenunciable que todo demócrata debe defender y, con mayor fuerza si cabe, cuando son ideas que no compartimos pero que respetamos y, en favor de la libertad de expresión, tenemos la obligación de dar visibilidad.

Beatriz Talegón es una mujer valiente, convencida y defensora a ultranza de la libertad de expresión. Para Diario 16 es un orgullo y un ejemplo. Atentar, difamar, amenazar, o insultar a Talegón es hacerlo a Diario 16.

Desde Diario16.com seguiremos dando voz y respaldando a los y las valientes como Beatriz Talegón.

Comparecencia Elke König: el PP se mete en un nuevo Gürtel con el Santander y la UE

Ana Oramas echa en cara a la presidenta de la JUR que no haya respondido a ninguna de las preguntas de los portavoces y la emplaza a contestar a una batería de preguntas por escrito que le remitirán los distintos grupos parlamentarios

Decepcionante y esperada ha sido la comparecencia de Elke König en la Comisión de Investigación sobre la crisis financiera de España y el programa de asistencia del Congreso de los Diputados. Decepcionante porque no ha dado ninguna respuesta que aclarara lo que sucedió aquella madrugada del 6 al 7 de junio. Tampoco se esperaba otra cosa.

En sus explicaciones iniciales König ha mantenido la versión de que el Popular fue intervenido por falta de liquidez y que no había otra solución más que la resolución de la entidad. Por otra parte, ha incidido en el hecho de que no se han hecho públicos los distintos informes por los que se tomó la decisión porque hubiesen afectado gravemente tanto al sistema financiero europeo como al propio Banco de Santander. ¿Al Banco de Santander? ¿Y las más de 305.000 familias arruinadas? ¿Han pagado el precio para mantener la estabilidad del sistema bancario de la Unión Europea?

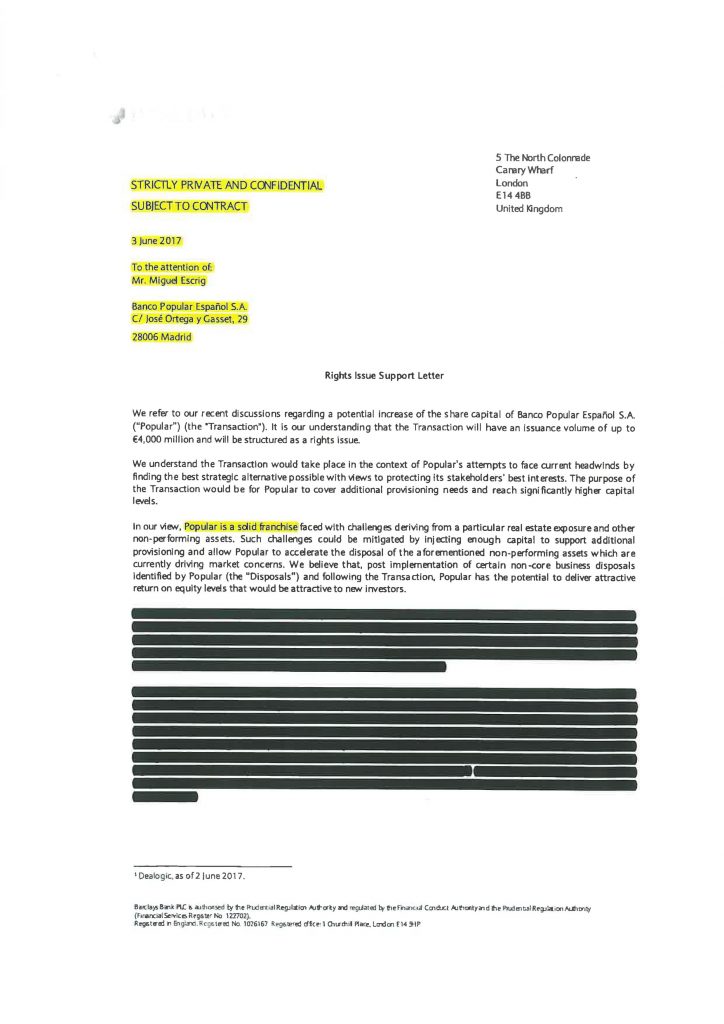

A continuación han intervenido los distintos portavoces. El primer turno le ha correspondido a Alberto Montero de Unidos Podemos, quien ha recriminado el hecho de que negar el acceso al informe de Deloitte al Congreso es un ataque contra la soberanía popular que representa la cámara. Por otro lado, ha interrogado a König sobre las posibles soluciones que se pudieron adoptar antes de llegar a la resolución haciendo hincapié en el hecho de que hubo ofertas para ampliar capital —mostrando las cartas de Barclays y de Deutsche Bank publicadas por Diario16— que hubiesen resuelto la situación si se hubiesen tenido en cuenta. Montero hizo una reflexión sobre cómo el Santander se está beneficiando de la operación, poniendo ejemplos como la venta del patrimonio inmobiliario a BlackStone o que el Santander ahora es líder de un nicho de mercado en el que antes no lo era. También preguntó acerca de la responsabilidad que tuvo ella con sus declaraciones a Bloomberg y a Reuters que provocaron la salida de depósitos.

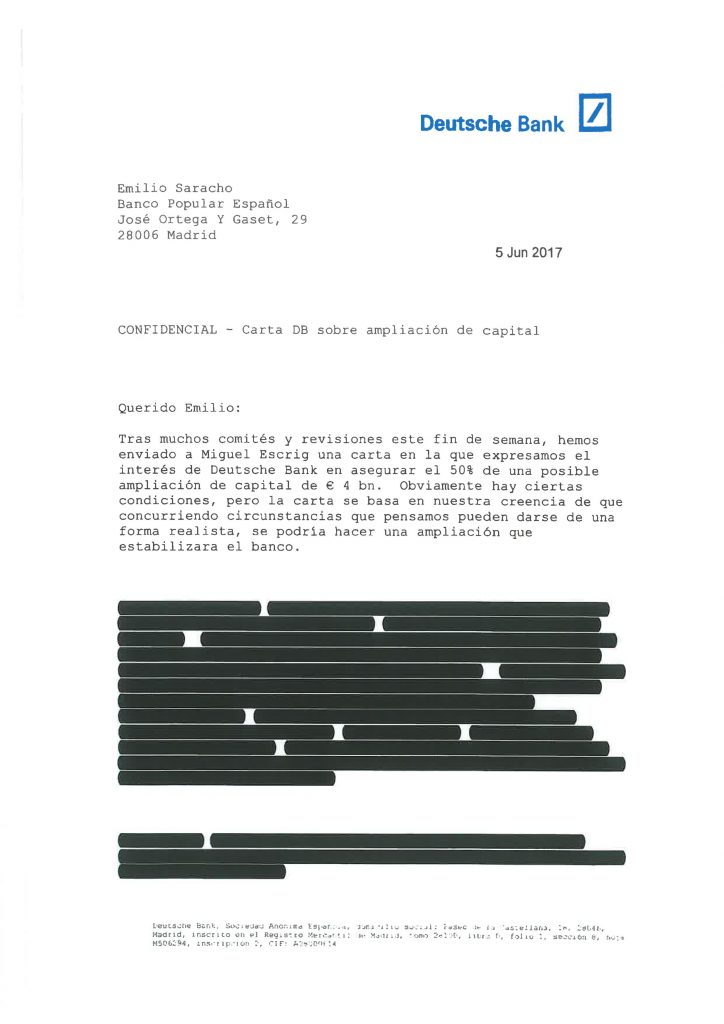

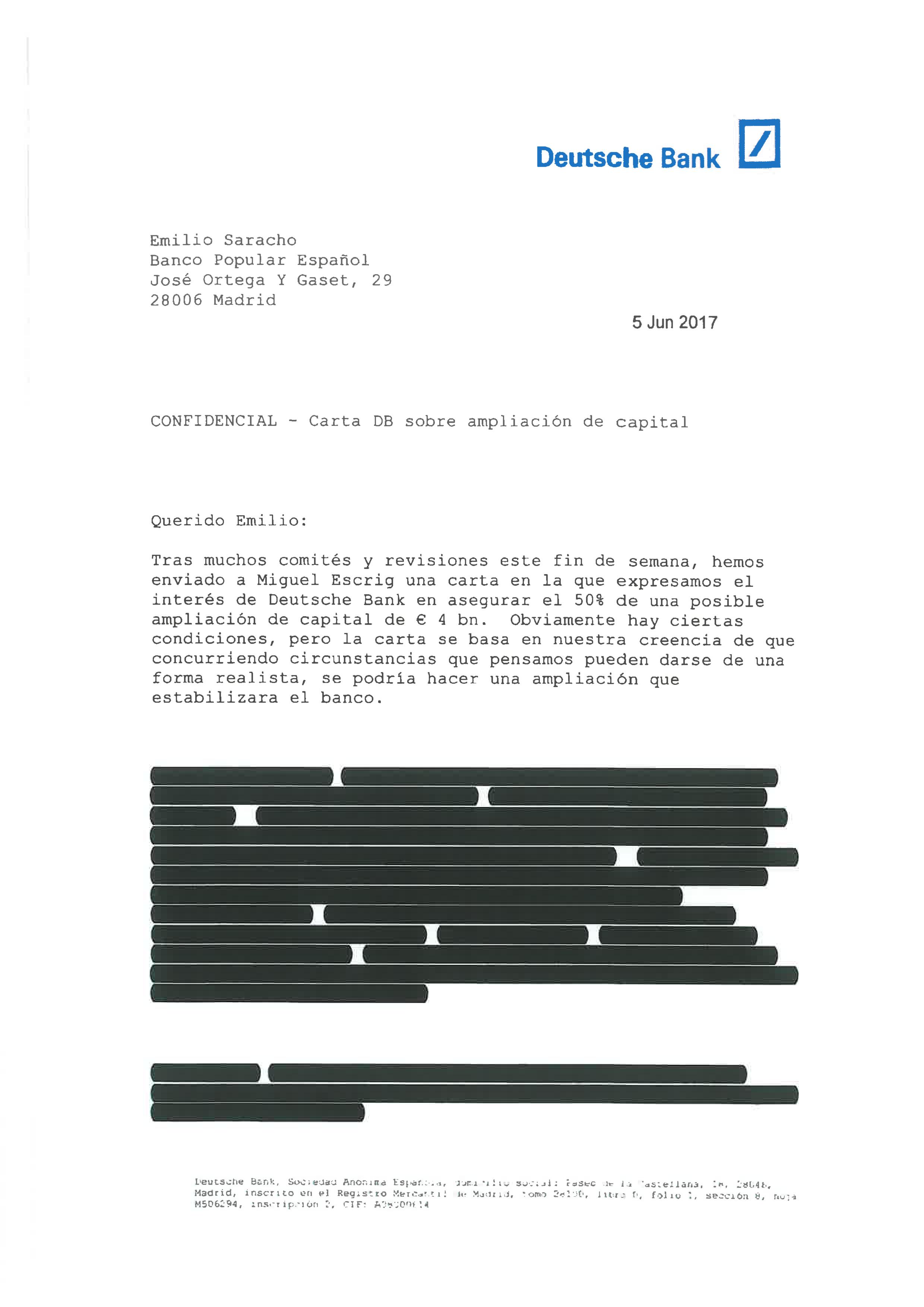

Carta enviada por Deutsche Bank a Emilio Saracho el día 5 de junio

El siguiente turno fue para Pedro Saura, del Grupo Socialista, quien ha hecho hincapié en el hecho de que la decisión de intervenir al Popular ya estaba tomada de antemano porque convenía políticamente tanto a Luis de Guindos como a las propias instituciones europeas. «La idea de que la decisión de intervenir el Banco Popular estuvo tomada de antemano, es que la Junta Única de Resolución utilizó una herramienta de insolvencia cuando todas las autoridades nos dijeron que el Banco Popular tenía un problema de liquidez y no de solvencia», ha explicado el portavoz socialista de Economía. Saura también ha denunciado la falta de transparencia en el caso del Banco Popular. «Se ha negado a publicar el informe de Deloitte, a entregarlo a esta comisión de investigación», ha recordado. También ha criticado la falta de transparencia y las filtraciones de la JUR. «La mayoría de españoles no entienden cómo se les cae el sexto banco de nuestro país a las autoridades económicas españolas y europeas, y que se laven las manos y miren para otro lado».

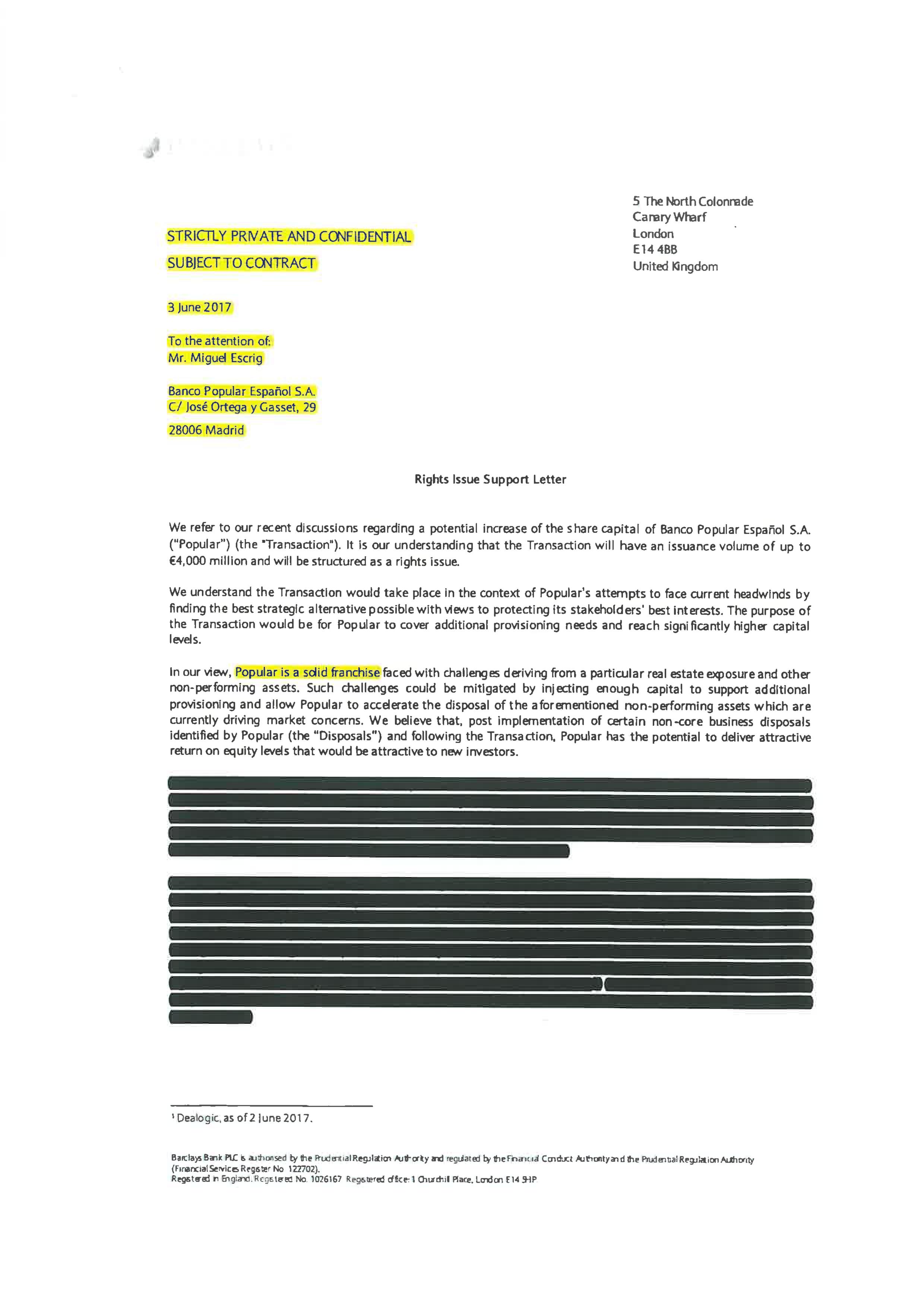

Carta enviada por Barclays Bank al Popular el día 3 de junio

A continuación, ha intervenido el Partido Popular. La intervención de Carlos Floriano ha sido un verdadero despropósito. En primer lugar, ha afirmado que la resolución del Popular ha evitado riesgos para la zona euro echando en cara a todos aquellos que están criticando la falta de transparencia porque pone en duda el propio proyecto europeo. Por tanto, el Grupo Popular ha demostrado que está del lado de la intervención y del Santander en vez de defender a los legítimos dueños del Banco Popular que fueron despojados de sus patrimonios con nocturnidad y alevosía. Esta defensa de la decisión de la JUR de entregar el Popular por un euro al Santander podría ser catalogado como un nuevo modo de presunta corrupción puesto que la propia operación está llena de dudas y que se hayan puesto los aparatos del Estado a disposición de una entidad privada, por muy sistémica que sea, es un comportamiento presuntamente corrupto. Un nuevo modo de entender lo que ocurrió en la Gürtel. No se puede entender cómo el partido que sustenta a un gobierno puede ponerse del lado de las élites en vez de defender al depositario de la soberanía popular, que es su deber. ¿O es que ya hemos entrado en la confusión de interpretar que los intereses de España son los mismos que los del Santander? Para salir del paso Floriano ha hecho una serie de preguntas, pellizcos de monja, donde la más incisiva ha sido sobre si hubo más de una oferta para adquirir al Popular.

Idoia Sagastizabal, por el grupo vasco ha hecho mucho inciso en aspectos técnicos como, por ejemplo, si el Popular incumplió en algún momento las ratios LCR, sobre el cumplimiento de las auditorías de capital o sobre la superación del Popular de los test de estrés. Si todo esto se estaba cumpliendo, ¿por qué se declara la quiebra del Popular? No ha hecho ninguna mención a las ofertas de ampliación de capital, a la no intervención de los reguladores españoles o al propio Banco de Santander.

Finalmente, el Grupo Ciudadanos, a través de su portavoz Francisco de la Torre, ha afirmado, directamente que «no entendemos nada» porque no se sabe si realmente el Popular tenía un problema de solvencia o de liquidez, por qué se seleccionó a Deloitte y no a otra auditora o, principalmente, por qué se prescindió de los inspectores del Banco de España para determinar si el Popular debía o no ser intervenido. De la Torre ha hecho referencia a la solución adoptada con los bancos italianos que no supuso la ruina de sus pequeños accionistas y la que se tomó con el Popular, además de incidir en que si un banco supera los test de estrés y las auditorías correspondientes no es muy normal que en pocos meses quiebre.

El rostro de Elke König era un poema y tras las interpelaciones de los portavoces se decidió hacer un receso. Tras éste intervino la presidenta de la JUR. En primer lugar, justificó la opacidad en el riesgo de desestabilización del sistema financiero europeo. En segundo lugar, refiriéndose a Deloitte, afirmó que la JUR tiene la obligación de contratar a un experto independiente antes de intervenir a una entidad. Negó que hubiera conflicto de intereses por el hecho de que hubiera sido la auditora del Santander y confirmó lo que muchos llevamos intuyendo: el informe se estaba realizando varios días antes de la intervención. En tercer lugar, en referencia a que el Popular superara los test de estrés, König ha dicho que esos test no evalúan la liquidez y ha incidido en que el banco estaba quebrado en la tarde del 6 de junio. En cuarto lugar, ha confirmado lo que muchos sospechábamos: la JUR no tenía constancia de las ofertas de Barclays y de Deutsche Bank para ampliar capital, algo que se entiende puesto que Saracho no las comunicó ni siquiera al Consejo de Administración. En quinto lugar, König ha reconocido que el BCE pudo haber ayudado más al Popular en lo referente a la liquidez y que a partir de ahora se hará de otro modo. Además, ha afirmado que el problema de liquidez del banco era consecuencia de las decisiones erróneas adoptadas en la búsqueda de entrada de capital, es decir, que culpa a Saracho. En sexto lugar, referente a su responsabilidad en la crisis de liquidez por sus declaraciones, ha dicho que lo que dijo al periodista de Bloomberg fue un modo de quitárselo de encima, de darle a entender que no iba a hacer más declaraciones, y de la filtración a Reuters dice que no fue ella porque estaba en Estados Unidos, como si en un mundo global esto fuera una coartada válida. En séptimo lugar, ha negado que la intervención se hiciera para favorecer al Santander, pero no ha dado razones de ello. En octavo lugar, respecto a la subasta ha confirmado que no hubo más ofertas que la del Santander, pero tampoco existieron conversaciones con otras entidades.

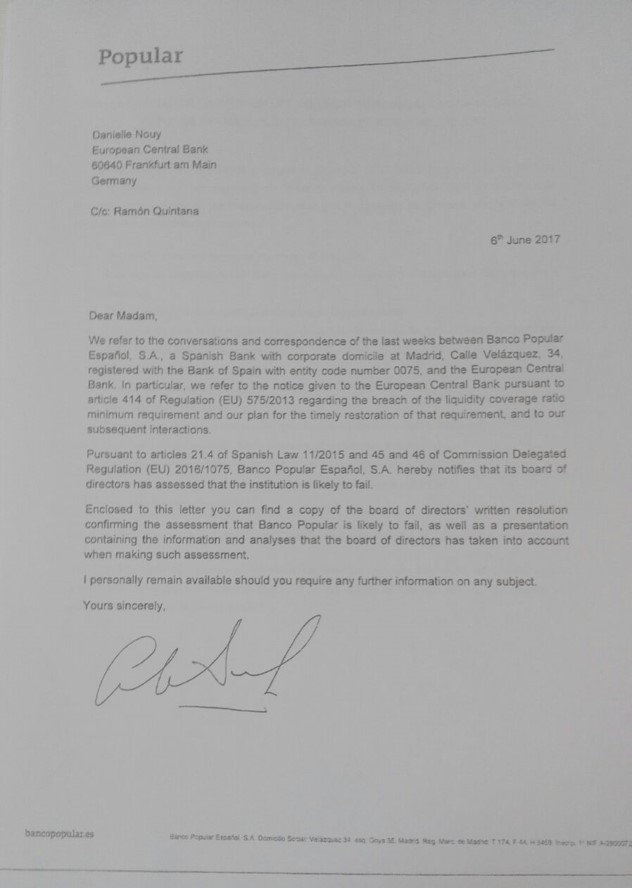

Carta del Popular a la JUR informando de la situación “likely to fail” del Popular

Finalmente, tras intentar justificar los distintos criterios adoptados por la JUR respecto a los bancos italianos y al Popular, König ha finalizado su intervención. La presidenta de la Comisión, Ana Oramas, ha sido contundente ya que dejado claro que la presidenta de la Junta Única de Resolución no había contestado a ninguna de las preguntas de los portavoces (tal vez a alguna de Floriano) y que había perdido una oportunidad de dar tranquilidad a las más de 305.000 familias arruinadas. Por esta razón, adelantó que los portavoces, al no tener réplica, le remitirían una batería de preguntas para que las respondiera por escrito. Por otro lado, Oramas echado en cara la negativa de la JUR a facilitar los informes al Congreso de los Diputados porque es una cámara de representación del pueblo español y no un despacho de abogados.

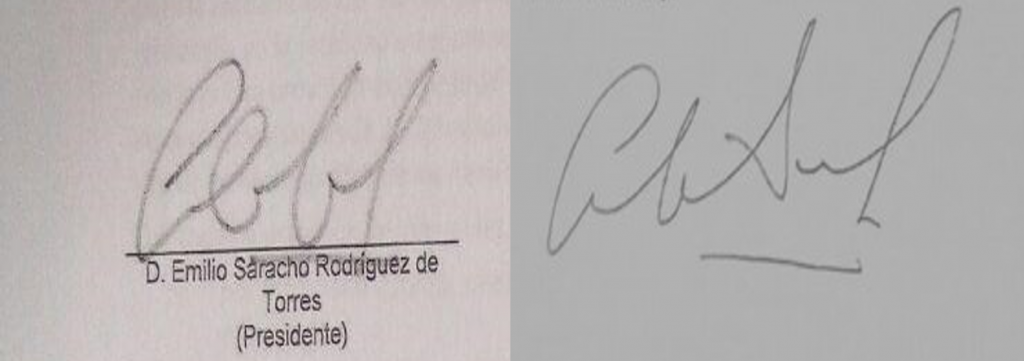

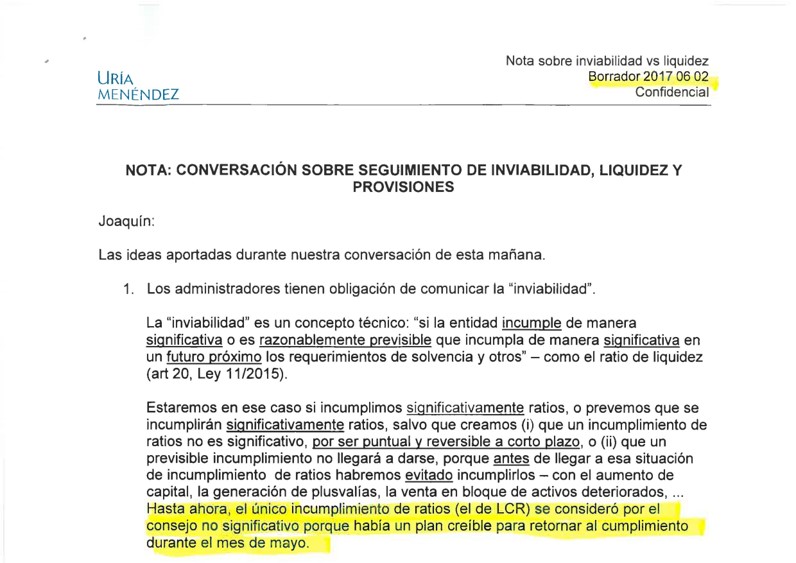

Todo lo que ha dicho König entraba dentro del guion esperado, pero todos y cada una de sus explicaciones quedan rebatidas con la propia documentación que Diario16 ha publicado y que ha sido entregada a la Audiencia Nacional. La resolución del Popular estaba decidida desde hacía meses y el único candidato posible para hacerse con la sexta entidad financiera de España era el Santander. Además, la intervención se adopta a través de un documento presuntamente falso con una firma presuntamente falsa. El Popular hubiera tenido solución si Emilio Saracho no hubiese realizado todas las operaciones y aplicado todas las estrategias posibles para rebajar el valor del banco, crear pánico en los clientes y filtrar información interesada a medios y entidades. El Popular no estaba quebrado porque si así lo hubiese estado el Santander no hubiese obtenido los 18.000 millones de euros que ya se ha apuntado en sus cuentas ni se apuntará los 43.000 previstos para final de año. Si el Popular era un banco quebrado, ¿por qué el Santander está obteniendo beneficios al ritmo en que los está obteniendo? Además, ¿cómo se puede considerar quebrado una entidad con unos depósitos de más de 60.000 millones de euros, tal y como reconoció el propio Saracho en la última reunión del Consejo de Administración. Además, el propio Saracho reconoció que aún no había habido incumplimientos significativos de las obligaciones del Popular. Por otro lado, en las instrucciones sobre cómo comunicar la inviabilidad que recibió el secretario del Consejo, Joaquín Hervada, del despacho de abogados del Santander, se afirma claramente que ni ha habido incumplimientos ni, una vez comunicada la inviabilidad, se tendría que intervenir de manera inmediata al Popular. Por la tarde del día 6 de junio se envió a la JUR el documento presuntamente falso y con una firma que nadie sabe de quién era, y en apenas unas horas se intervino a la entidad.

Además, hay un hecho que demuestra que la decisión estaba tomada y que publicamos en Diario16 la pasada semana: el Santander comunicó al mercado que ampliaba capital en 7.000 millones en la mañana del día 6 de junio, cuando aún no se había celebrado la reunión del Consejo del Popular ni, por consiguiente, se declaró la inviabilidad.

Pedro Saura, del Grupo Socialista, ha afirmado que De Guindos tenía intereses políticos en la caída del Popular. Un hecho que podría demostrarlo es la no intervención de las entidades reguladoras dependientes del Ministerio de Economía.

Lo ocurrido hoy en el Congreso de los Diputados es una muestra de cómo los partidos de la derecha están alineados con las élites representadas en el Santander. Sí que había intereses y la necesidad de rescatar a una entidad sistémica de una situación muy difícil.

Robert Helein decía que «lo malo de las conspiraciones es que se pudren por dentro». Los códigos éticos de comportamiento por necesidades de Estado no siempre pueden ser justificados con criterios de posicionamiento de una determinada ideología o manera de pensar porque se está traicionando las esencias éticas de cualquier forma de aplicar el poder. Esto se aplica también a la Justicia, al poder Ejecutivo y al Legislativo. Lo que no se puede pretender es asimilar los intereses del Estado con los de una entidad privada porque, señor Floriano, eso es un modo de corrupción. La dignidad de las personas no se ciñe a un modelo como el europeo y justificar la ruina de más de 305.000 familias en los intereses del Estado o en la estabilidad del modelo de Europa no es más que una forma de corromper el valor unigénito que corresponde a quien ha recibido el mandato de un pueblo de gobernar para los gobernados y no para satisfacer los intereses de las élites públicas ni, por supuesto, de las privadas.

En la comparecencia de hoy en el Congreso de Elke König los diferentes grupos parlamentarios han realizado sus exposiciones acerca de la intervención del Banco Popular. Sin embargo, ninguno de los partidos le ha presentado a la Presidenta de la JUR el siguiente documento con el que se inició todo el proceso de intervención, un documento que fue presentado por este medio ante la Audiencia Nacional por su presunta falsedad, un documento que no lleva identificación del firmante, ni sello del Popular y que lo pudo hacer cualquiera. Además, presuntamente está firmado por Emilio Saracho pero la rúbrica no coincide.

Carta del Popular a la JUR informando de la situación “likely to fail” del Popular

Ante la sospecha de que se intervino al Popular a través de un documente presuntamente falso, todo el proceso posterior está bajo sospecha y, por lo tanto, perdería toda la validez. Señor Floriano, ¿esto también atenta contra el proyecto europeo?

Enriquecimiento ilícito y administración desleal del Santander con el Popular

Un estudio de cinco economistas más los datos aportados por Diario16 en estos meses demuestran que el Santander presuntamente pudo incurrir en los delitos de enriquecimiento ilícito y en administración desleal

Tal y como ha publicado el diario digital Vozpopuli el despacho de abogados Jausas encargó a un grupo de economistas la realización de una pericial respecto a la operación por la que el Popular fue comprado por un euro por el Santander. En este informe se determina que la entidad cántabra pudo incurrir en enriquecimiento ilícito. «Los ajustes realizados tras la venta a Santander de 12.217 millones de euros se adaptan como un guante al tamaño de la reserva indisponible lo que permite justificar, nuevamente, el precio pagado por el Banco Santander y las amortizaciones realizadas a accionistas y tenedores de deuda subordinada», concluye el informe de estos cinco economistas, según informa el citado medio.

Diario16 ya viene informando desde prácticamente el día de la intervención (7 de junio) de que el Banco Popular tenía solvencia suficiente como para no haber sido intervenido. Además, el informe de estos economistas cita aspectos que ya han sido publicados en estas páginas como, por ejemplo, que se utilice el capital del Popular para hacer frente a los bonos de fidelización, el precio de la operación con BlackStone, el excesivo volumen de provisiones que permitieron la operación de venta al fondo buitre.

Sin embargo, hay otros aspectos que demuestran que se pudo producir un enriquecimiento ilícito por parte del Santander como, por ejemplo, los créditos fiscales que ya han sido monetizados y por los que el Santander se ha embolsado 1.158 millones de euros. Por el concepto de ventas de activos no corrientes la entidad cántabra ya ha contabilizado en sus cuentas 6.980 millones de euros. En referencia a efectivos de otros bancos el Santander ya ha contabilizado 4.310 millones de euros. Finalmente, en base a negocios conjuntos y asociados, la entidad cántabra se ha embolsado 5.400 millones de euros. En total, desde la intervención, es decir, transcurridos menos de seis meses, el Santander ha obtenido casi 18.000 millones de euros del Popular (17.849.820.000).

Sin embargo, tal y como publicamos la semana pasada, estos datos nos llevan a la conclusión de que la situación real del Popular no era tan grave como los promotores de la operación quisieron hacer ver, por más que Emilio Saracho, al servicio de la entidad presidida por Ana Patricia Botín, presentara en la última reunión del Consejo de Administración del Popular que el banco no tenía otra salida que declararse inviable, siguiendo las instrucciones que le enviaron al secretario del Consejo desde el despacho de abogados de referencia del Santander. No hay más que recordar que Barclays, en su oferta para ampliar capital por 4.000 millones de euros, reconocía que hacían su ofrecimiento porque el Popular era una entidad viable, solvente y con liquidez.

Sin embargo, esos casi 18.000 millones no es la única cantidad que se anotará el Santander. Según las conclusiones de estos expertos independientes de diferentes países, a final de año la cantidad constituirá más del doble, concretamente 25.697 millones de euros más, correspondiente a la operación con BlackStone, con la liberalización de provisiones del Popular y los créditos fiscales que quedan por monetizar.

Por tanto, el Santander podrá anotar en su contabilidad de final de año un total de 43.547 millones de euros.

A todo esto hay que añadir cómo el banco TotalBank ha sido vendido al chileno BCI por una cantidad inferior en la que pudo haberse cerrado la operación si Emilio Saracho no hubiera decidido que no era un precio adecuado, lo que puede ser, además, tratado como una presunta administración desleal por haber vendido un activo a un precio menor del acordado unos meses antes.

Estos datos demuestran claramente que el Popular no era un banco zombi como afirmó el ministro Luis de Guindos, sino que disponía de recursos suficientes como para poder salir de la situación en la que se encontraba gracias a los movimientos de Emilio Saracho y de todos los cómplices que le ayudaron a perder un 62% de su cotización y más de 15.000 millones de euros en depósitos. ¿Esto no lo vieron la JUR, el FROB, el Banco de España, la CNMV y el Ministerio de Economía? Más bien, prefirieron no verlo porque el fin no era otro que salvar al Santander aunque para ello hubiese que arruinar a más de 305.000 familias.

La operación del Banco Popular se inició mucho antes del 1 de diciembre

En esa reunión el Consejo del Popular se mostró cómo había que sacar de la Presidencia a Ángel Ron para colocar a su «mirlo blanco» para que iniciaran todos los movimientos para que el Popular cayera en manos del Santander y éste fuera rescatado con el sufrimiento de 305.000 familias

El diario El País publicó ayer una información sobre la reunión del Consejo de Administración del Banco Popular celebrada el día 1 de diciembre. Todo lo que ocurrió con la rebelión del Consejo del Popular encabezada por Antonio del Valle y Reyes Calderón está perfectamente explicado en el libro de Manuel Domínguez MorenoBanco Popular. Una operación diabólica. Además, todo el comienzo de la operación y cómo se utilizó al mexicano y a la escritora para iniciar la operación bajista ha sido publicado en estas páginas y ustedes lo han podido leer y compartir.

En primer lugar, todo el proceso de cambio lo inició la señora Reyes Calderón que servía a los intereses de Antonio del Valle y sin autorización ni conocimiento del Consejo. Un ejemplo de ello, y me vuelvo a remitir al libro de Manuel Domínguez Moreno, la propia Calderón reconoció que ofreció la presidencia del Popular a José Ignacio Goirigolzarri y a Manuel Pizarro y se puso en contacto con una empresa head hunter que contrató en nombre del propio Banco Popular y sin conocimiento del Consejo de Administración para que buscaran candidatos para sustituir a Ángel Ron.

En segundo lugar, el único candidato que estaban dispuestos a aceptar, a pesar de que afirmaron en más de una ocasión que tenían una terna, era Emilio Saracho, puesto que el que finalmente fue el sustituto de Ángel Ron ya había trabajado con Antonio del Valle.

En tercer lugar, tanto Emilio Saracho como Reyes Calderón se presentaron en el Banco de España para decirle a Luis María Linde que tenían la unanimidad del Consejo de Administración para cesar a Ángel Ron, lo que no era cierto puesto en aquellos momentos Ron disponía de 9 consejeros de 14.

En cuarto lugar, el cambio de presidente no fue voluntario sino forzado por Del Valle y Calderón. Fueron muchos los consejeros que votaron presionados para proteger el interés de accionistas, empleados y clientes del Popular. En realidad, la mayoría de los consejeros no pudieron participar en la decisión de cesar a Ángel Ron con total libertad.

En quinto lugar, las condiciones económicas de Emilio Saracho fueron impuestas por quienes le impusieron en el Popular, ya que, primero, filtraron el nombramiento y, posteriormente, cuando ya no se pudo dar marcha atrás sin inferir un daño gravísimo al banco, las negociaron directamente Reyes Calderón y José Ramón Estévez al día siguiente en las oficinas de JP Morgan. Para que se pudieran aplicar las condiciones salariales de Emilio Saracho (4 millones de euros) hubo que realizar un cambio en los Estatutos internos del Popular.

En sexto lugar, ni Allianz ni Crédit Mutuel estaban en contra de Ángel Ron y, en consecuencia, a favor de Antonio del Valle. Es más, Allianz apoyó a Ron hasta que la presión ejercida por el mexicano y Calderón.

En referencia a Allianz y Crédit Mutuel hay dos hechos que demuestran que, en primer lugar, no se consideraba que Ron fuera un estorbo porque la propia multinacional del seguro mantiene al anterior presidente del Popular dentro de su Consejo de Administración. En segundo lugar, en referencia a Crédit Mutuel, el banco francés se mantuvo en el accionariado hasta tres días antes de la intervención. Además, la salida de Crédit Mutuel demuestra que fue avisado por las autoridades bancarias europeas de cuál iba a ser el final del Popular y no tuvo más remedio que salir del accionariado.

No es lógico que ni Allianz ni Crédit Mutuel estuvieran de acuerdo con una operación en la que perdieron mucho dinero por la depreciación de sus acciones. Más bien fueron utilizados por Saracho y el Santander como lo fueron de otro modo el propio Antonio del Valle y Reyes Calderón.

El Popular tenía problemas por aquellas fechas en que se produjo el relevo de Ángel Ron pero se podrían haber solucionado si se hubiese seguido con lo dispuesto en el Plan de Viabilidad presentado y aprobado por el Banco de España y el Ministerio de Economía de Luis de Guindos, tal y como se ha demostrado con la rapidez con que el Santander ha vendido sus activos inmobiliarios a BlackStone y con los más de 43.000 millones de euros que se anotará en sus cuentas la entidad presidida por Ana Botín en el ejercicio de 2.017. A Ángel Ron le dejaron lo más duro, el despido de trabajadores para, una vez realizado el ERE, buscar el cese y que Saracho se encargara de frenar dicho Plan de Viabilidad.

Los tiempos de la operación del Popular ya no se miran en lo que ocurrió con la rebelión en el Consejo de Administración sino en lo que ocurrió desde que Emilio Saracho accedió a la presidencia y en los movimientos que ustedes ya conocen…, y los que aún les quedan por conocer.

Santander anunció su ampliación de capital antes de intervenir al Popular

El Santander ya sabía antes de la intervención del Popular a qué precio tenía que vender los activos inmobiliarios a BlackStone y la cantidad exacta a provisionar de más

Tal y como llevamos denunciando en Diario16 desde hace meses, la operación por la que el Popular fue intervenido y entregado al Santander por un euro estaba cerrada antes de la fecha en que la JUR dictaminó la resolución del Popular, es decir, el 7 de junio.

El hecho queda demostrado con el anuncio al mercado que el Santander realizó en la tarde del día anterior a través de Bloomberg en el que informaba de que iba a realizar una ampliación de capital de 7.000 millones de euros. El hecho cogió por sorpresa a todo el mundo y el mercado reaccionó de manera fulminante haciendo que la cotización del Popular cerrara en el mercado de futuros en 0,441. El mercado es el primero en interpretar los movimientos que realizan las entidades cotizadas y una ampliación de capital tan sorpresiva y, en teoría, sin ninguna razón, sólo podía tener una explicación: el Santander había decidido, al final, ir a por el Popular.

No obstante, había algunos operadores que sabían que esto tenía que ocurrir tarde o temprano puesto que habían sido una parte importante de la operación. Aún así, les cogió por sorpresa porque no se esperaba que se diera el paso tan rápido.

Hay que recordar un hecho fundamental. A última hora de la tarde del 6 de junio el Santander anunció que comprar al Popular le supondría tener que hacer una ampliación de capital de 5.000 millones de euros lo que, tal y como afirmamos en Diario16, fue una mera operación de distracción lo que queda demostrado con ese anuncio que hizo a Bloomberg. También es importante ver cómo estuvieron distrayendo a los altos ejecutivos del Popular con unas negociaciones de compra en las que el Santander llegó a ofrecer hasta 5.000 millones de euros y que ese mismo día por la noche estaban prácticamente cerradas en 3.000 millones. O al menos eso creyeron estos altos ejecutivos.

Todo se precipitó con la llegada de las ofertas de ampliación por parte de Barclays y de Deutsche Bank que sumaban un total de 8.000 millones de euros, ofertas que, tal y como hemos informado, llegaron el día 3 y el 6 de junio respectivamente. A todo esto hay que sumar que CaixaBank —a través de Criteria— tenía 4.000 millones preparados para la subasta del Popular desde mediados del mes de mayo. El Santander no podía permitir que la operación fracasara y, por tanto, realizó los movimientos necesarios para adquirir a la sexta entidad española por el menor precio posible. Sus cuentas no estaban para alegrías y había demasiado en juego.

En concreto, las carteras de Pymes y la inmobiliaria. El Popular en sus cuentas de 2.016 ya hizo una depreciación del 40% de sus activos inmobiliarios del siguiente modo:

Activos inmobiliarios procedentes de financiaciones destinadas a la construcción y promoción inmobiliaria un 43,13 %

Edificios y otras construcciones terminados un 29,64 %

Edificios y otras construcciones en construcción un 35,41 %

Terrenos un 52,10 %

La depreciación realizada por el Popular se ajusta a la valoración de los activos en un mercado inmobiliario con tendencia alcista en lo referente a precios. Para empezar con el Proyecto Sunrise, el Popular es prudente y se ajusta a una valoración basada en los precios medios que tienen dichos activos. Concretamente, deprecia la cartera inmobiliaria de 29.216.075.000 euros que tenía contabilizados en libros a 17.337.152.000 reduciendo o depreciando en 11.878.923.000 euros, cantidad que el Popular provisiona. Esto es importante porque tiene provisionados en esa fecha 10.243.088.000 euros.

Esto demuestra que la ampliación de capital del Santander, que se hacía supuestamente para provisionar nuevas pérdidas, realmente no era así puesto que son las pérdidas que ya tenía pactadas por la venta a BlackStone del paquete inmobiliario por 10.000 millones de euros, y que incluso la lanza antes del día de la resolución.

El Santander formaliza la venta a BlackStone pocas semanas después de la resolución por 10.000 millones, es decir, por 7.000 millones menos que la valoración que tenía el Popular de dichos activos. El acuerdo entre Santander y BlackStone ya estaba consensuado y aceptado por las dos partes antes del día 7 de junio porque la entidad cántabra ya sabía a qué precio tenía que venderlo y la cantidad exacta a provisionar de más, algo que hizo público el día 6 de junio.

http://diario16.com/desastre-operacion-del-santander-totalbank/ El desastre de operación del Santander con el TotalBank Mientras Saracho paró la venta de TotalBank al chileno BCI por 540 millones el día antes de intervenir al Popular porque consideraba que se trataba de una mala operación, el Santander lo vende por 50 millones menos y se considera una gran operación Por Esteban Cano - 02/12/2017 3 La familia del Santander (el Grupo, el Banco y los medios controlados) parece estar de enhorabuena por el cierre de la operación de venta del banco americano del Popular: TotalBank. Nada más lejos de la realidad puesto que se trata de una operación nefasta en la que el grupo chileno BCI se está aprovechando de las necesidades de hacer caja que tiene el Santander para poder presentar unas cuentas a final de año que enmascaren la verdadera realidad de la entidad presidida por Ana Patricia Botín....

Plataformas Sindicatura de Popular: los accionistas de estudian demandar al Mecanismo Único de Resolución . Ampopular.com : macrodemanda impulsada desde Kiluva (Naturhouse), por Félix Revuelta, presidente de esta compañía, el magnate mexicano Antonio del Valle y el empresario chileno Andrónico Luksic, al servicio de los accionistas minoritarios del Banco Popular. Afectados de bonos subordinados de Banco Popular . Bonos del Banco Popular . Asociación de Afectados por la venta del Popular. Accionistas de Banco Popular. Agrupación de Afectados del Banco Popular. Plataforma de afectados de bonos convertibles en acciones de Banco Popular Organizaciones de consumidores y usuarios: OCU ha presentado ante la Audiencia Nacional una querella contra la cúpula del Banco Popular a los que acusa de presuntos delitos de falsedad contable y estafa a los inversores. OCU hace un llamamiento a todos los inversores y accionistas minoritarios afectados a que se s...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Comentarios

Publicar un comentario